2020年1-2月份�,全國粗鋼日均產(chǎn)量257.83萬(wàn)噸�����,較2019年12月下降5.2%����,主要是受疫情影響����,2月份長(cháng)流程鋼廠(chǎng)檢修減產(chǎn)�����,短流程鋼廠(chǎng)基本全停(并推遲復產(chǎn))�����。隨著(zhù)3月份下游企業(yè)加快復工�,鋼材庫存由累積階段進(jìn)入去化階段��,但國外疫情擴散又引發(fā)全球經(jīng)濟衰退擔憂(yōu)����,鋼材市場(chǎng)均價(jià)進(jìn)一步下移���。短期內��,廠(chǎng)商資金壓力較大���,仍以去庫存為主�,鋼價(jià)或震蕩偏弱運行����。

一�、2020年1-2月份全國鋼材日均產(chǎn)量同環(huán)比下降

國家統計局數據顯示�����,2020年1-2月份全國粗鋼產(chǎn)量1.55億噸���,同比增長(cháng)3.1%��;生鐵產(chǎn)量1.32億噸�,同比增長(cháng)3.1%����;鋼材產(chǎn)量1.67億噸����,同比下降3.4%�����。

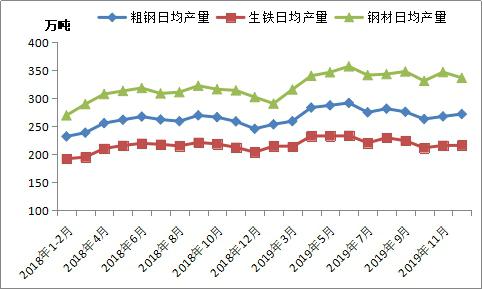

2020年1-2月份全國粗鋼日均產(chǎn)量257.83萬(wàn)噸��,較2019年12月下降5.2%����;鋼材日均產(chǎn)量278.55萬(wàn)噸��,較2019年12月下降17.2%��。受疫情影響��,春節后下游用鋼企業(yè)普遍推遲復產(chǎn)�����,隨著(zhù)鋼材庫存持續積壓����,長(cháng)流程鋼廠(chǎng)被迫減產(chǎn)���,短流程鋼廠(chǎng)也推遲復產(chǎn)����。

圖一:全國粗鋼���、生鐵����、鋼材日均產(chǎn)量月度走勢

(來(lái)源:國家統計局���、我的鋼鐵網(wǎng)整理)

二��、2020年1-2月份全國粗鋼表觀(guān)消費量1.50億噸

統計局�����、海關(guān)總署數據顯示�����,2020年年1-2月份全國粗鋼產(chǎn)量1.55億噸�����,鋼材凈出口577萬(wàn)噸�,鋼坯及鋼錠凈進(jìn)口120.4萬(wàn)噸�,折合粗鋼表觀(guān)消費量1.50億噸���,同比增長(cháng)6.2%�����。(注:2019年1-2月份全國粗鋼產(chǎn)量修正為1.50億噸���,粗鋼表觀(guān)消費量修正為1.41億噸)

不過(guò)�,考慮到今年初至2月份末國內鋼材庫存積壓量明顯高于上年同期�,扣除這部分未消耗的鋼材(大概3000多萬(wàn)噸)����,估算今年前2月份全國粗鋼實(shí)際消費量可能不到1.2億噸�,明顯低于上年同期����。

圖二:全國粗鋼表觀(guān)消費量月度走勢

備注:2019年粗鋼表觀(guān)消費量進(jìn)行修正

(來(lái)源:國家統計局��、我的鋼鐵網(wǎng)整理)

三��、2020年1-2月份建筑鋼材產(chǎn)量同比小幅下降

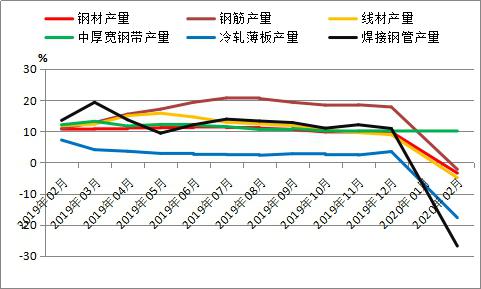

按鋼材品種來(lái)看����,2020年1-2月份�����,我國鋼材產(chǎn)量1.67億噸���,同比下降3.4%����。其中����,鋼筋產(chǎn)量3395.8萬(wàn)噸�����,同比下降2.2%�����;線(xiàn)材產(chǎn)量2151.7萬(wàn)噸����,同比下降4.9%���;冷軋薄板產(chǎn)量354.9萬(wàn)噸����,同比下降17.7%�����;中厚寬鋼帶產(chǎn)量2560.4萬(wàn)噸��,同比增長(cháng)10.1%���;焊接鋼管產(chǎn)量441.2萬(wàn)噸��,同比下降26.8%��。

圖三:我國鋼材產(chǎn)量累計同比增速走勢

(來(lái)源:國家統計局)

春節期間國內鋼廠(chǎng)通常進(jìn)行檢修減產(chǎn)����,尤其短流程建材鋼廠(chǎng)基本全停�����。受疫情影響�����,今年鋼廠(chǎng)減產(chǎn)力度明顯大于往年��。2020年1-2月份��,鋼筋�����、盤(pán)條�����、冷軋薄板和焊接鋼管日均產(chǎn)量分別為56.6萬(wàn)噸���、35.9萬(wàn)噸�、5.9萬(wàn)噸和7.4萬(wàn)噸�����,分別較2019年12月份下降19.7%�、17.8%����、38.9%和50.9%���。不過(guò)���,同期中厚寬鋼帶日均產(chǎn)量42.7萬(wàn)噸��,較2019年12月份微增0.5%�,預計3月份被動(dòng)減產(chǎn)��。

四�����、除華東以外����,其他地區2020年1-2月份粗鋼日均產(chǎn)量環(huán)比下降

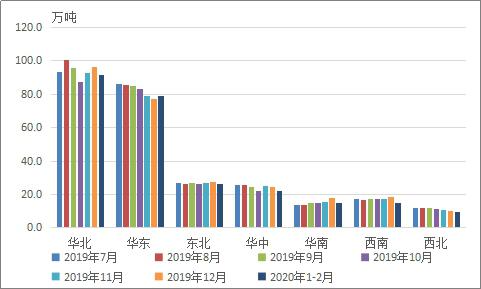

按地區來(lái)看���,2020年1-2月份華北地區粗鋼產(chǎn)量5487萬(wàn)噸�����,同比增長(cháng)3.9%���;華東地區粗鋼產(chǎn)量4755.9萬(wàn)噸��,同比增長(cháng)1.7%��;東北地區粗鋼產(chǎn)量1566.7萬(wàn)噸�����,同比增長(cháng)1.4%��;華中地區粗鋼產(chǎn)量1310.4萬(wàn)噸�,同比增長(cháng)6.5%����;西南地區粗鋼產(chǎn)量885.4萬(wàn)噸����,同比下降0.9%��;華南地區粗鋼產(chǎn)量910.2萬(wàn)噸�,同比增長(cháng)13.8%�����;西北地區粗鋼產(chǎn)量554.6萬(wàn)噸����,同比增長(cháng)4.2%�����。

圖四:各地區粗鋼日均產(chǎn)量

(來(lái)源:國家統計局����、我的鋼鐵網(wǎng)整理)

除華東地區以外�����,其他地區2020年1-2月份粗鋼日均產(chǎn)量環(huán)比不同程度下降�����。具體來(lái)看����,2020年1-2月份華北��、東北�、華中���、華南����、西南��、西北等地區粗鋼日均產(chǎn)量91.4萬(wàn)噸�、26.1萬(wàn)噸��、21.8萬(wàn)噸���、15.2萬(wàn)噸�����、14.8萬(wàn)噸和9.2萬(wàn)噸����,分別較2019年12月份減少4.7萬(wàn)噸�����、1.3萬(wàn)噸���、2.5萬(wàn)噸�����、2.7萬(wàn)噸����、3.7萬(wàn)噸和1.2萬(wàn)噸���;同期��,華東地區粗鋼日均產(chǎn)量79.3萬(wàn)噸�����,較2019年12月份增加2.1萬(wàn)噸�����。

五��、后期粗鋼產(chǎn)量預判及影響分析

2020年3月份鋼材市場(chǎng)表現分化����,螺紋鋼����、中板市場(chǎng)價(jià)格區間震蕩���,冷卷���、熱卷市場(chǎng)價(jià)格震蕩下行���。3月上半月����,鋼材庫存仍處于累積階段���,并達到年內峰值����,整個(gè)市場(chǎng)繼續降價(jià)去庫存��。3月下半月�,鋼材庫存進(jìn)入去化階段����,也帶來(lái)階段性探漲����,不過(guò)由于國際疫情蔓延的擴展��,全球金融市場(chǎng)大幅動(dòng)蕩��,引發(fā)對全球經(jīng)濟衰退的悲觀(guān)預期���,導致鋼價(jià)再度震蕩調整��。

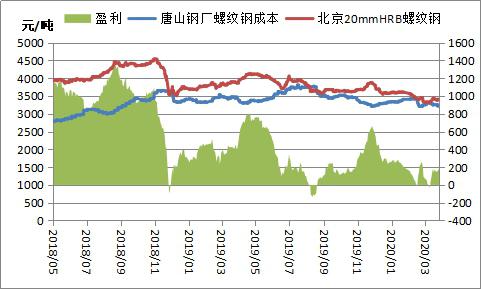

據筆者測算��,3月底唐山長(cháng)流程鋼廠(chǎng)螺紋鋼噸鋼毛利(成本不包含三項費用�����、折舊等)175元/噸左右�。受?chē)鴥纫咔橛绊?��,今?-2月份鋼鐵產(chǎn)量明顯下降�,主要是2月份鋼廠(chǎng)高爐檢修減產(chǎn)���,電爐廠(chǎng)基本全停�。隨著(zhù)3月份下游企業(yè)逐步復工����,鋼廠(chǎng)產(chǎn)量也開(kāi)始回升���,預計當月全國粗鋼日均產(chǎn)量約250-260萬(wàn)噸�����。

圖五:唐山鋼廠(chǎng)螺紋鋼盈利走勢

(來(lái)源:我的鋼鐵網(wǎng)綜合資訊)

展望2020年4月份鋼材市場(chǎng):

需求方面:2020年3月份���,中國制造業(yè)PMI為52.0%�,比上月回升16.3個(gè)百分點(diǎn)�;建筑業(yè)商務(wù)活動(dòng)指數為55.1%���,比上月回升28.5個(gè)百分點(diǎn)�。隨著(zhù)國內疫情基本得到控制�����,3月份制造業(yè)�、建筑業(yè)加快復工�����,下游用鋼需求明顯回暖����。

據Mysteel調研237家貿易商����,3月第一周至第四周建筑鋼材日均成交量分別為11.7萬(wàn)噸��、17.0萬(wàn)噸����、18.8萬(wàn)噸和19.7萬(wàn)噸�����。

不過(guò)�����,我們也要注意到��,隨著(zhù)國外疫情擴散���,我國鋼材出口及間接出口受挫�����。同時(shí)��,3月建筑業(yè)更多依靠基建(土木工程建筑業(yè))投資拉動(dòng)�,房屋建筑業(yè)還在恢復中�。

海通證券調研�,上周30大中城市新房成交面積273.46萬(wàn)平方米����,環(huán)比上升35%�,同比下降29%�,恢復至去年同期7成水平�����。廣發(fā)證券調研��,上周50個(gè)城市商品房成交面積570.39萬(wàn)平方米���,環(huán)比上升26.3%�,同比下降21.5%�,恢復至去年同期接近8成水平���。

供給方面:隨著(zhù)下游用鋼需求回暖�����,3月份國內鋼廠(chǎng)也開(kāi)始擴產(chǎn)�����,尤其前期基本全停的電爐廠(chǎng)集中復產(chǎn)����。

據Mysteel最新調研��,上周102家電弧爐鋼廠(chǎng)產(chǎn)能利用率45.62%���,環(huán)比增10.22%�����;247家鋼廠(chǎng)高爐產(chǎn)能利用率76.19%�,環(huán)比增0.93%�����。

庫存方面:上周Mysteel調研鋼材總庫存超過(guò)3510萬(wàn)噸���,周環(huán)比下降5.0%�,表明需求進(jìn)一步回升����,且回升力度快于供給���。不過(guò)�,目前鋼材總庫存較上年同期增長(cháng)65.7%��,仍處于高水平�����,近兩周庫存去化速度一般����。

綜合來(lái)看����,隨著(zhù)下游復工���,3月份鋼材需求明顯回升��,預計4月份鋼材需求整體仍有小幅增長(cháng)�����,但受?chē)庖咔橛绊?��,需求表現可能不穩定����,仍弱于上年同期���。目前國內鋼廠(chǎng)普遍微利�,部分企業(yè)還在復產(chǎn)�����,這不利于高庫存快速去化��。短期內�����,廠(chǎng)商資金壓力較大�����,仍以去庫存為主��,鋼價(jià)或震蕩偏弱運行���。

訂閱號

訂閱號

企業(yè)號

企業(yè)號