國內鋼材市場(chǎng)震蕩偏弱���,唐山普方坯出廠(chǎng)價(jià)穩報4270元/噸���。早盤(pán)黑色期貨走強�,不過(guò)午后鋼材期貨震蕩走低����,現貨市場(chǎng)交投依舊冷清�����,本周鋼廠(chǎng)庫存止降攀升����。

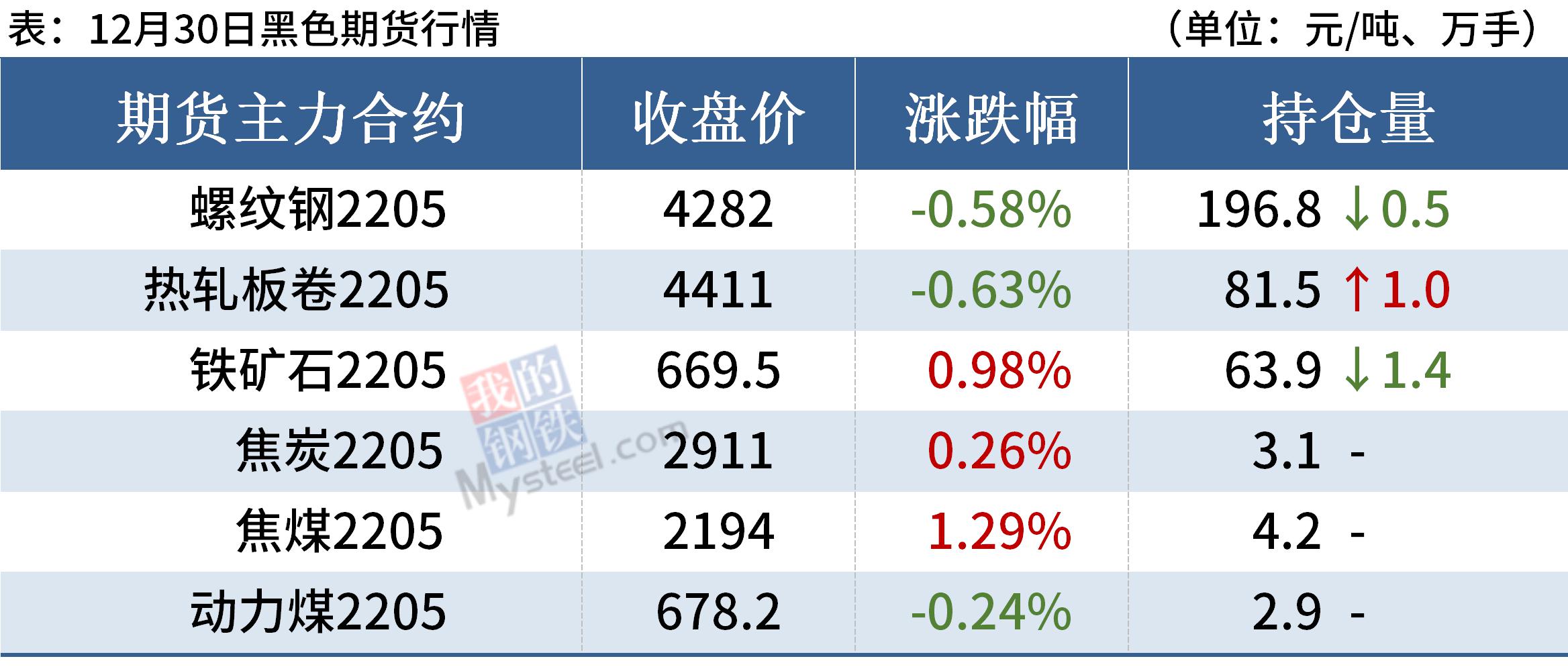

30日���,期螺主力震蕩走弱��,收盤(pán)價(jià)4282跌0.58%�,DIF向下穿過(guò)DEA�,RSI三線(xiàn)指標位于31-46�,接近布林帶下軌運行�。

30日����,國內5家鋼廠(chǎng)下調建筑鋼材出廠(chǎng)價(jià)30-60元/噸�����。

鋼材現貨市場(chǎng)

建筑鋼材:12月30日����,全國31個(gè)主要城市20mm三級抗震螺紋鋼均價(jià)4734元/噸�,較上個(gè)交易日下跌6元/噸���。近期限產(chǎn)略有放松�����,疊加部分地區高爐復產(chǎn)�,本周產(chǎn)量小幅增加7.8萬(wàn)噸��;廠(chǎng)庫出現回升���,社庫小幅下降�,總庫存止降回升�,庫存拐點(diǎn)顯現�;需求淡季下��,本周表觀(guān)消費繼續回落�。短期來(lái)看����,近期基本面維持弱勢�,雖然部分商家有冬儲計劃�,但由于一方面現貨價(jià)格過(guò)高��,另一方面鋼廠(chǎng)政策吸引力不足��,市場(chǎng)觀(guān)望情緒濃����。因此預計31日國內建筑鋼材價(jià)格或將窄幅震蕩為主����。

熱軋板卷:12月30日�,全國24個(gè)主要城市4.75mm熱軋板卷均價(jià)4788元/噸���,較上個(gè)交易日下跌2元/噸��。從今日發(fā)布的數據來(lái)看����,鋼廠(chǎng)庫存和社會(huì )庫存保持下降狀態(tài)��,總庫存下降8.84萬(wàn)噸�����。然而鋼廠(chǎng)產(chǎn)量回升���,周環(huán)比上升7.83萬(wàn)噸�,成交量較上周增加7.69萬(wàn)噸����,供需兩弱局面開(kāi)始出現好轉跡象���,大部分商家并不希望被動(dòng)冬儲���,再加上離春節僅有一月之余���,因此還是以降庫為主�����。綜合來(lái)看�����,預計31日全國熱軋板卷市場(chǎng)或將弱勢震蕩運行�。

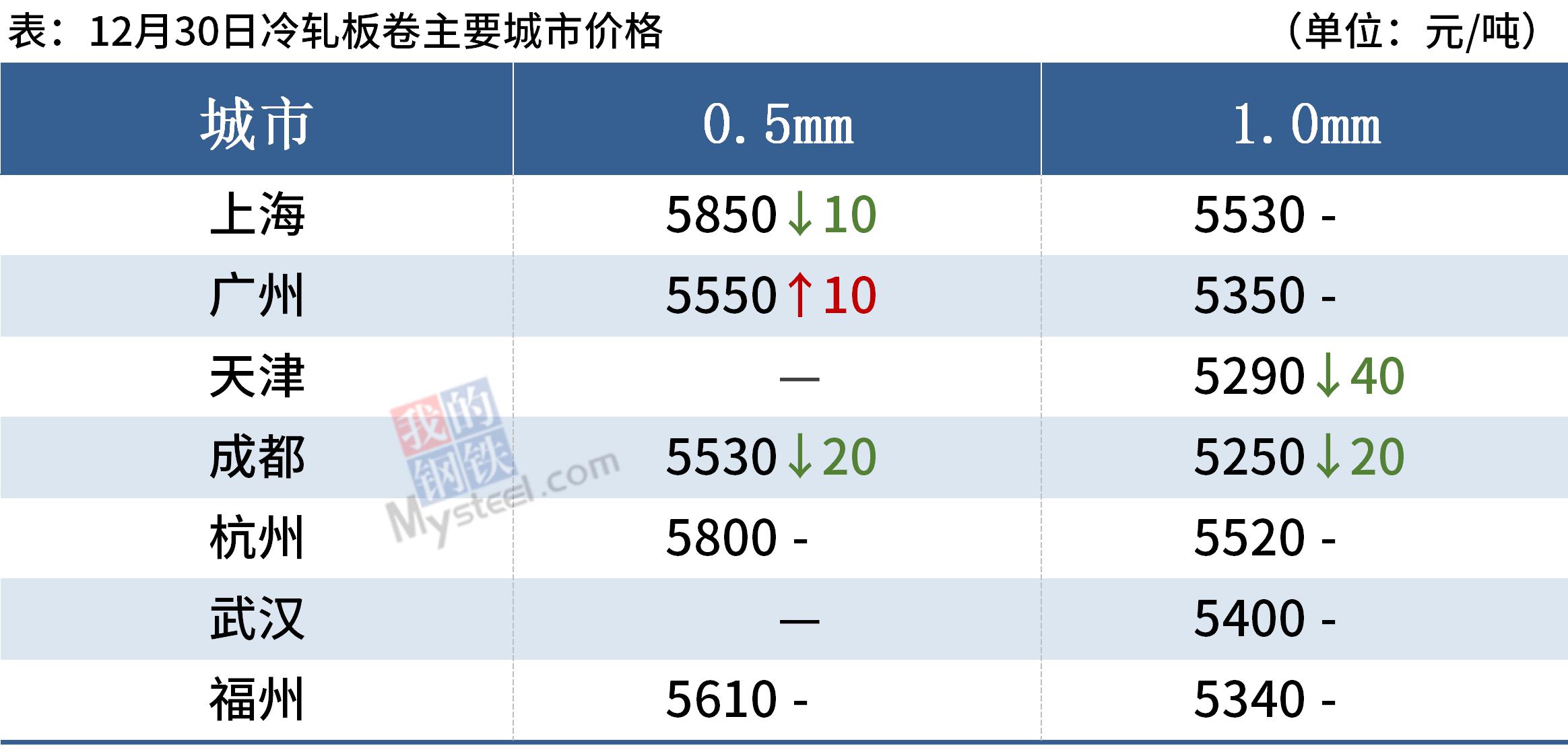

冷軋板卷:12月30日�����,全國24個(gè)主要城市1.0mm冷卷均價(jià)5443元/噸�,較上個(gè)交易日下跌11元/噸����。隨著(zhù)節假日來(lái)臨�,需求逐漸減弱��,商家操作也以出貨去庫回籠資金為主�。據商家反饋����,下游節前備貨采購也將逐步完成�,同時(shí)也陸續在放假�����,今日整體成交表現一般�。在目前供需兩弱的格局下��,預計31日全國冷軋板卷價(jià)格或將繼續偏弱運行�。

中厚板:12月30日����,全國24個(gè)主要城市20mm普板均價(jià)5090元/噸����,較上個(gè)交易日價(jià)格下跌4元/噸���。據Mysteel周度產(chǎn)量���、庫存數據顯示����,本周中板產(chǎn)量增1.74萬(wàn)噸�,廠(chǎng)庫增0.53萬(wàn)噸����,社庫增4.38萬(wàn)噸��,表需降6.39萬(wàn)噸�����,銷(xiāo)售乏力����,社庫積壓明顯�,據調研了解��,累庫部分多為鋼廠(chǎng)協(xié)議戶(hù)到貨增量���,鎖價(jià)商戶(hù)庫存仍保持相對低位�����,市場(chǎng)整體冬儲意愿不強����,終端仍按需采購為主���,幾無(wú)儲備計劃�����。綜合來(lái)看�����,預計31日中板價(jià)格偏弱運行�����。

原材料現貨市場(chǎng)

進(jìn)口礦:12月30日��,唐山地區進(jìn)口礦市場(chǎng)持漲運行�,市場(chǎng)交投情緒較好���,整體成交尚可����。截止發(fā)稿��,唐山地區了解到的市場(chǎng)成交有:曹妃甸PB粉800元/噸�,PB粉802元/噸���,超特粉485元/噸�,卡粉975元/噸���,IOC6粉720元/噸��,京唐港PB粉800元/噸�,超特粉490元/噸����,卡粉975元/噸��。

焦炭:12月30日��,焦炭市場(chǎng)穩中偏強運行����,今日河北唐山個(gè)別主流鋼廠(chǎng)晚上8點(diǎn)起焦炭上調120元/噸��,其他鋼廠(chǎng)亦有跟漲意愿�����。供應端�,焦企開(kāi)工比較平穩����,目前庫存向下游轉移�,出貨良好���;需求端�����,由于12月23日生態(tài)環(huán)境部發(fā)聲��,冬奧對于鋼廠(chǎng)生產(chǎn)的影響預期減弱����,后期鐵水產(chǎn)量有望回升���,南方鋼廠(chǎng)冬儲補庫節奏加快�����,北方鋼廠(chǎng)亦有復產(chǎn)預期�����。成本方面�����,焦企煉焦煤庫存水平總體偏低�,由于冬儲拉升了對焦煤的需求�����,今日山西部分煤種價(jià)格上調100-150元/噸����。預計短期內焦炭市場(chǎng)穩中偏強運行����,需繼續關(guān)注冬奧會(huì )���、原料成本對焦炭價(jià)格的影響�����。

廢鋼:12月30日�����,全國45個(gè)主要市場(chǎng)廢鋼平均價(jià)3099元/噸����,較上一交易日價(jià)格降5元/噸�����。今日成材期現弱勢運行�����,且目前成材端需求弱�,鋼廠(chǎng)生產(chǎn)積極性不佳����,疊加今日到貨普遍增加�,部分鋼廠(chǎng)出現壓車(chē)現象�����,鋼廠(chǎng)或趁機壓價(jià)��,利空廢鋼���。綜上所述��,預計近期廢鋼穩中偏弱運行���。

鋼市供需情況

供給方面����,據Mysteel調研�����,本周五大品種鋼材產(chǎn)量904.19萬(wàn)噸�,周環(huán)比增加19.07萬(wàn)噸����。

需求方面���,本周五大品種鋼材表觀(guān)消費量904.85萬(wàn)噸���,周環(huán)比減少35.29萬(wàn)噸���。

庫存方面�,本周鋼材總庫存量1295.73萬(wàn)噸����,周環(huán)比減少0.66萬(wàn)噸���。其中���,鋼廠(chǎng)庫存量420.9萬(wàn)噸�����,周環(huán)比增加3.02萬(wàn)噸����,結束連續7周下降態(tài)勢���;鋼材社會(huì )庫存量874.83萬(wàn)噸��,周環(huán)比減少3.68萬(wàn)噸�����。

本周鋼材市場(chǎng)震蕩偏弱運行�。進(jìn)入12月下旬��,新一輪寒潮來(lái)襲�����,鋼材需求愈發(fā)疲弱���,鋼貿商對冬儲價(jià)格恐高���,也抑制其冬儲意愿�����。同時(shí)���,由于鋼廠(chǎng)盈利尚可��,部分企業(yè)有復產(chǎn)計劃�����。本周鋼市供需壓力加大����,鋼廠(chǎng)庫存止降攀升��,鋼價(jià)承壓下行��。

展望后期��,供需壓力或進(jìn)一步加大����,鋼價(jià)或仍有下跌空間�����,一旦冬儲價(jià)格達到心理預期�,貿易商也會(huì )適度補庫����,對價(jià)格形成支撐��?�?傊?���,2022年1月份鋼價(jià)或呈現震蕩偏弱運行�����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號