國內鋼材市場(chǎng)小幅波動(dòng)�����、漲跌互現�,唐山普方坯出廠(chǎng)價(jià)漲20報5190元/噸��。受?chē)鴳c小長(cháng)假前備貨影響��,今日市場(chǎng)成交情況有所放量��,剛需成交情況好于投機��。目前庫里資源均有相對豐厚利潤�,商家出貨積極����。

26日��,國內1家鋼廠(chǎng)下調建筑鋼材出廠(chǎng)價(jià)50元/噸��。

鋼材現貨市場(chǎng)

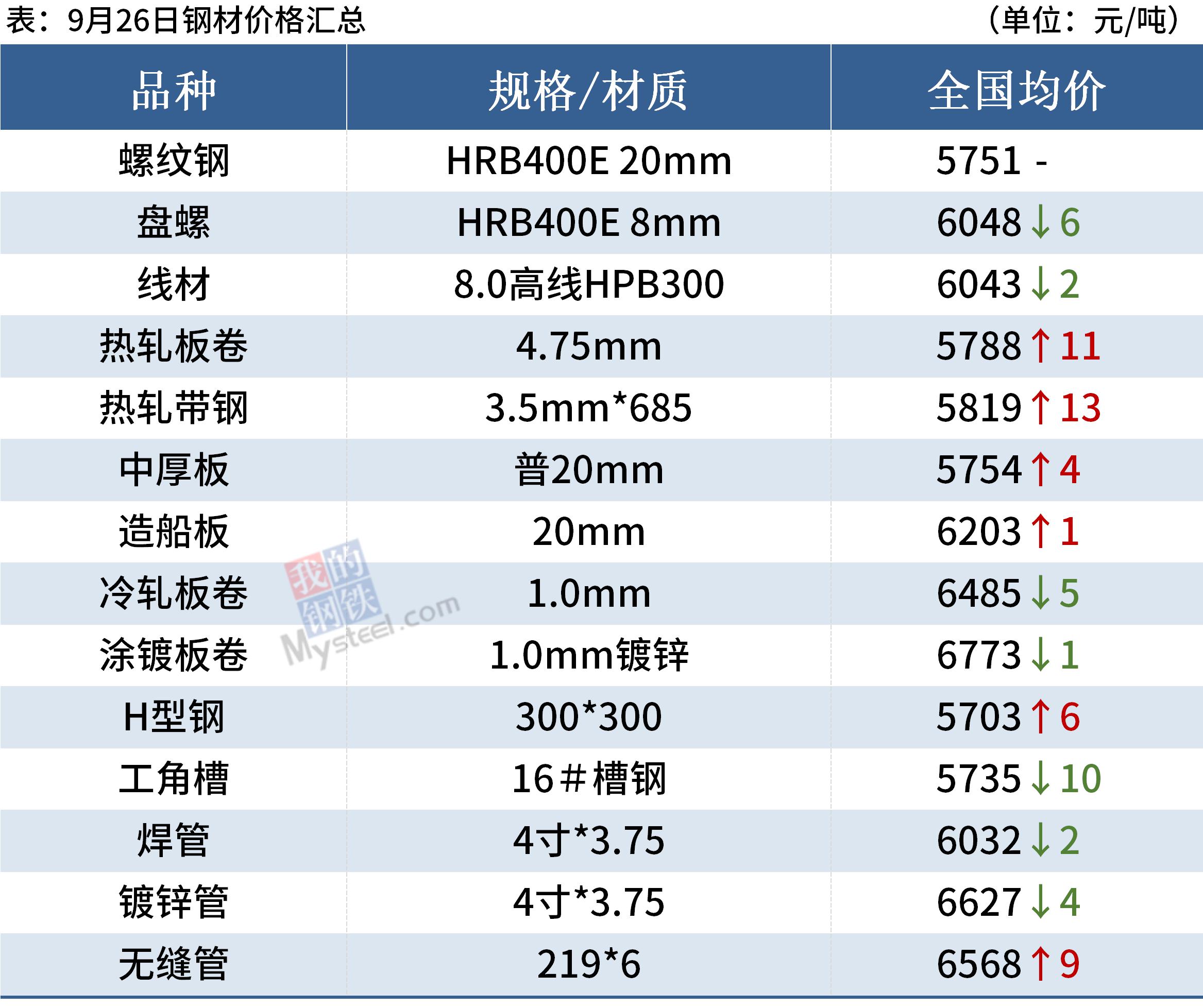

建筑鋼材:9月26日�,全國31個(gè)主要城市20mm三級抗震螺紋鋼均價(jià)5751元/噸�����,較上個(gè)交易日持平����。短期來(lái)看����,受限產(chǎn)�����、限電以及限煤影響���,本周產(chǎn)量依然會(huì )呈現下降態(tài)勢�����,而節前勢必會(huì )有一波備貨小高峰���,市場(chǎng)短期供需錯配情況依舊���。

熱軋板卷:9月26日�,全國24個(gè)主要城市4.75mm熱軋板卷均價(jià)5788元/噸�����,較上個(gè)交易日上漲11元/噸�����。當前需求受限電抑制依然明顯����,部分終端企業(yè)受此影響已經(jīng)提前放休國慶假期�,但也是因為缺煤缺電����,導致原料煤炭等表現強勁���,而長(cháng)材受限產(chǎn)影響跟嚴重�����,這些外圍品種對熱軋價(jià)格稍稍起到一定支撐�。

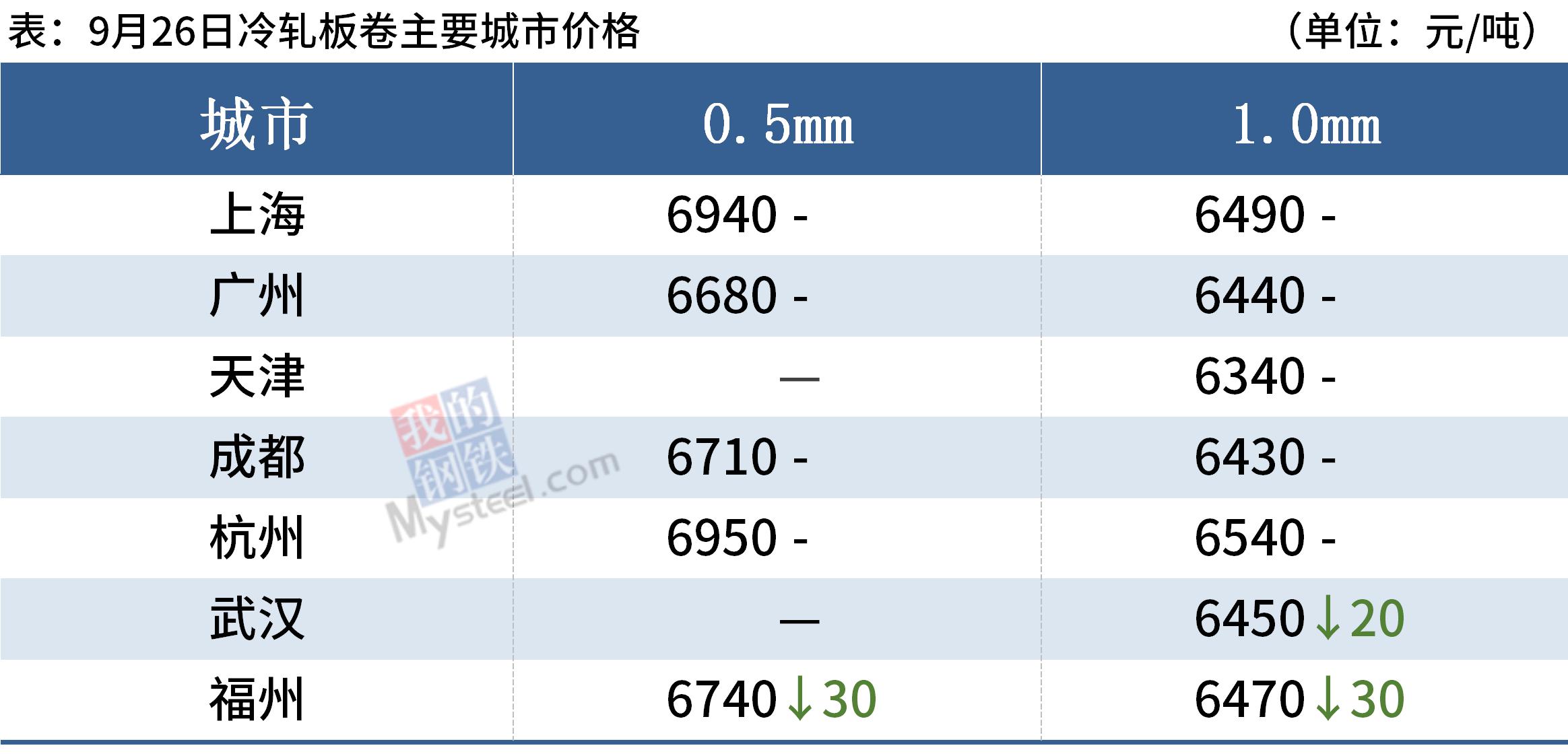

冷軋板卷:9月26日�,全國24個(gè)主要城市1.0mm冷卷均價(jià)6485元/噸��,較上個(gè)交易日下跌5元/噸�。臨近國慶長(cháng)假下游終端節前備貨����,提前釋放出部分需求��。商家操作也以出貨回籠資金為主����,實(shí)際成交略有優(yōu)惠�����,今日整體成交相比上一交易日略有好轉����,當前供需相對平衡��。

中厚板:9月26日�����,全國24個(gè)主要城市20mm普板均價(jià)5754元/噸�,較上個(gè)交易日價(jià)格上漲4元/噸��。據了解�����,臨近小長(cháng)假�,市場(chǎng)需求略有好轉���,整體成交情況尚可��,貿易商報價(jià)溫和上揚��。供應層面看��,在能耗雙控政策影響下���,中厚板產(chǎn)量持續維持低位����,再考慮品種價(jià)差變化�,后期產(chǎn)量仍有下降空間�����。區域價(jià)差看��,目前南方資源偏緊��,價(jià)格十分堅挺���,后期南北價(jià)差仍將繼續擴張���。

原材料現貨市場(chǎng)

焦炭:9月26日���,焦炭市場(chǎng)穩定運行�����。供應方面��,本周焦化山東���、山西等地限產(chǎn)持續����,山西呂梁孝義地區4.3焦爐要求本月月底關(guān)停,涉及三家焦企共計145萬(wàn)噸�����。部分產(chǎn)能考慮供熱問(wèn)題�,暫未明確關(guān)停時(shí)間��。需求方面�,華東地區受能耗雙控影響��,現江蘇各鋼廠(chǎng)均已接到減產(chǎn)指標���,下游鋼廠(chǎng)焦炭需求下降中��,山東部分鋼廠(chǎng)高爐限產(chǎn)力度也有所加大�����,臨近國慶放假�,企業(yè)整體采購意向尚可���,需求下降中����。短期內焦炭市場(chǎng)偏穩運行����。

廢鋼:9月26日���,全國45個(gè)主要市場(chǎng)廢鋼平均價(jià)格3321元/噸�,較上一交易日價(jià)格持平����。目前短流程鋼廠(chǎng)利潤可觀(guān)�,鋼廠(chǎng)生產(chǎn)積極性較高�����,但是受限于“能耗雙控”日漸趨嚴���,廢鋼需求量仍處于較低水平���。但在廢鋼資源供應整體偏緊的背景下��,個(gè)別鋼廠(chǎng)或出現超跌反彈的現象�。市場(chǎng)方面�,場(chǎng)地到貨情況不佳���,貿易商盼漲情緒漸濃���。

鋼市供需情況

近期國內多地鋼鐵生產(chǎn)企業(yè)實(shí)施限產(chǎn)���、限電以及限煤�����,不少省市粗鋼產(chǎn)量明顯回落�����。同時(shí)���,國慶長(cháng)假即將到來(lái)�,本周市場(chǎng)或會(huì )有一定的節前備貨�,現貨消費量或有一定增加��,對鋼價(jià)有一定支撐����。不過(guò)��,9月以來(lái)全國20mm三級螺紋鋼均價(jià)累計漲超400元/噸�����,且預期節后鋼材庫存累積及需求進(jìn)一步走弱�,市場(chǎng)止盈情緒加重��,高位套現者增多�,鋼價(jià)不宜追漲殺跌�����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號