以下是會(huì )議紀要詳情:

一��、宏觀(guān)

中秋節后���,全球市場(chǎng)將迎來(lái)“超級央行周”�����,美聯(lián)儲將召開(kāi)9月議息會(huì )議��,另外還有日本��、英國�、土耳其等央行也將在本周公布利率決定�����,屆時(shí)�,全球市場(chǎng)或將再度迎來(lái)新一輪考驗�����。

二���、原料各品種情況

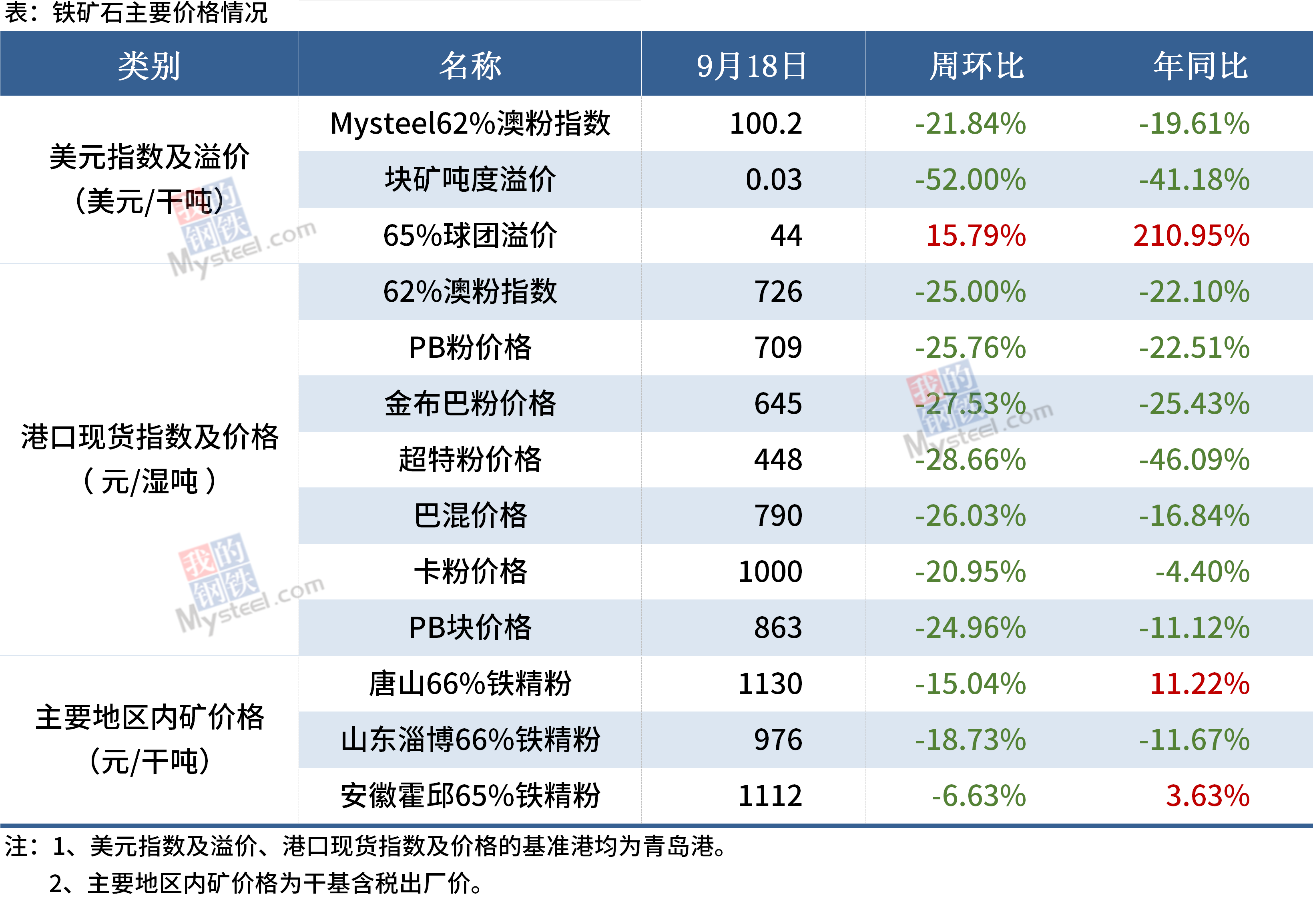

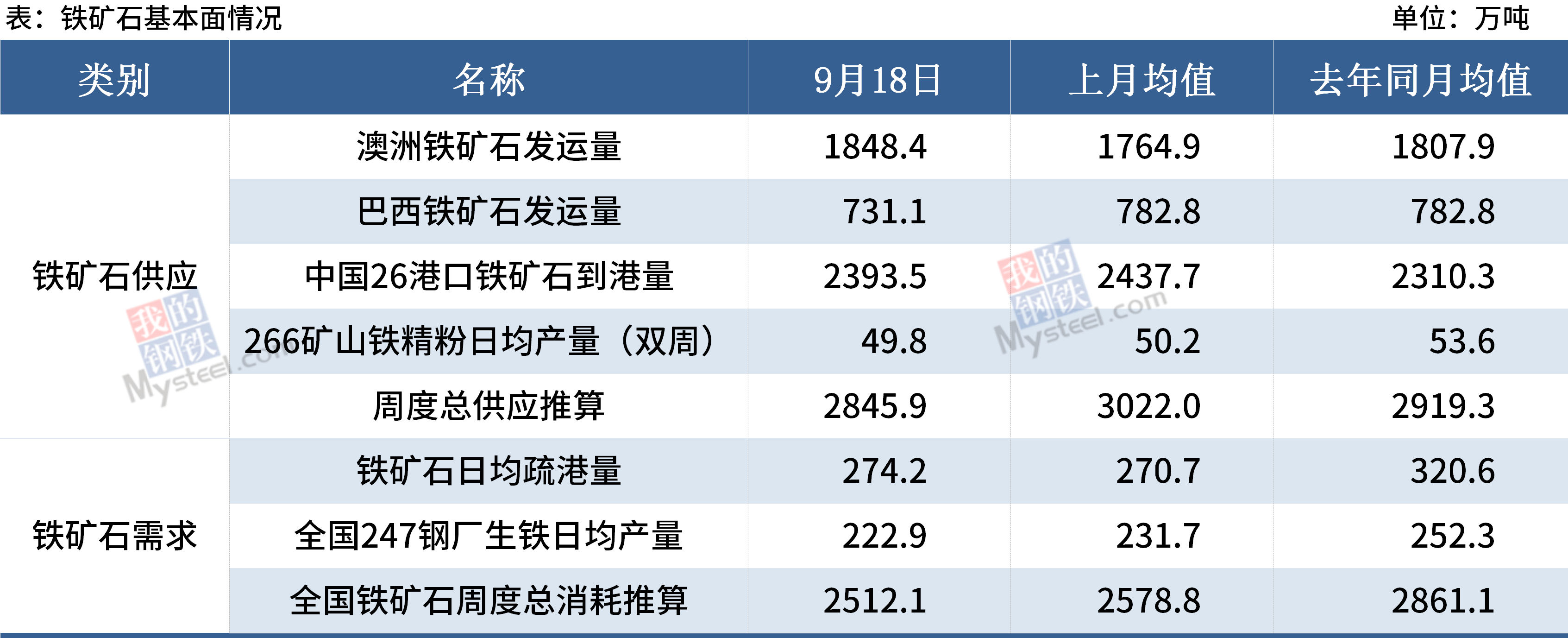

(一)鐵礦石

受泊位檢修影響�����,本周澳大利亞����、巴西鐵礦石發(fā)運量預計將會(huì )下降至今年均值水平����,而到港因為上周初臺風(fēng)的影響��,也將會(huì )有較為明顯的減量��;需求端來(lái)看��,各區域限產(chǎn)仍將嚴格執行��,且部分區域限產(chǎn)還有繼續加嚴的可能性��,需求將持續走弱��;另外����,隨著(zhù)天氣的好轉����,港口的到港和卸貨逐漸恢復正常����,鐵礦石港口庫存也會(huì )有增量體現出來(lái)�,鐵礦石基本面整體仍將維持供應過(guò)剩格局���。

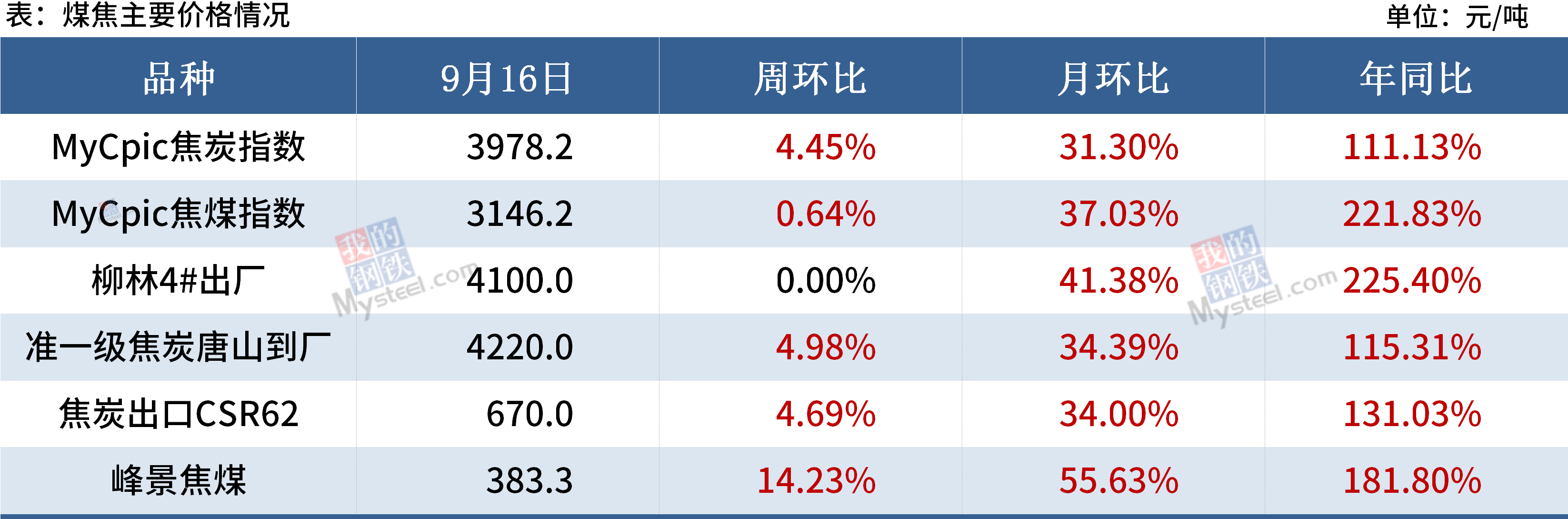

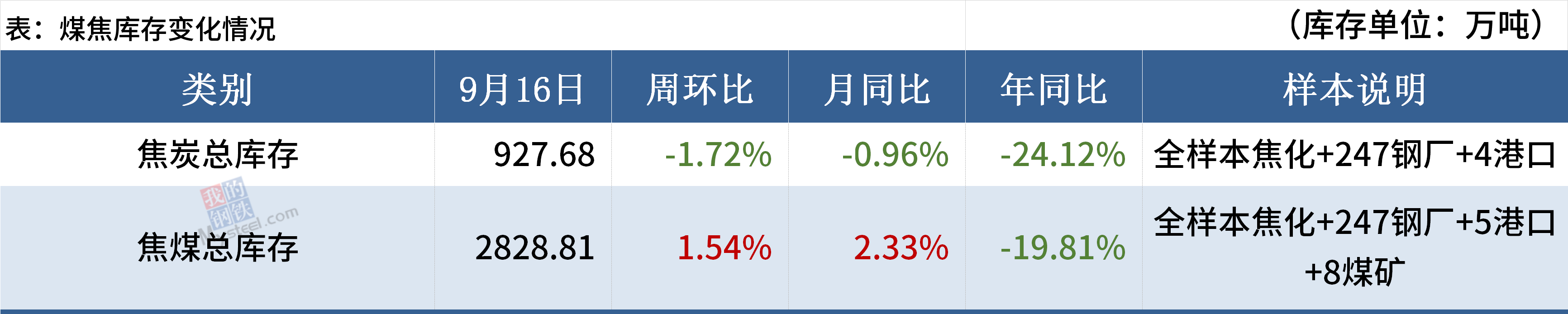

(二)煤焦

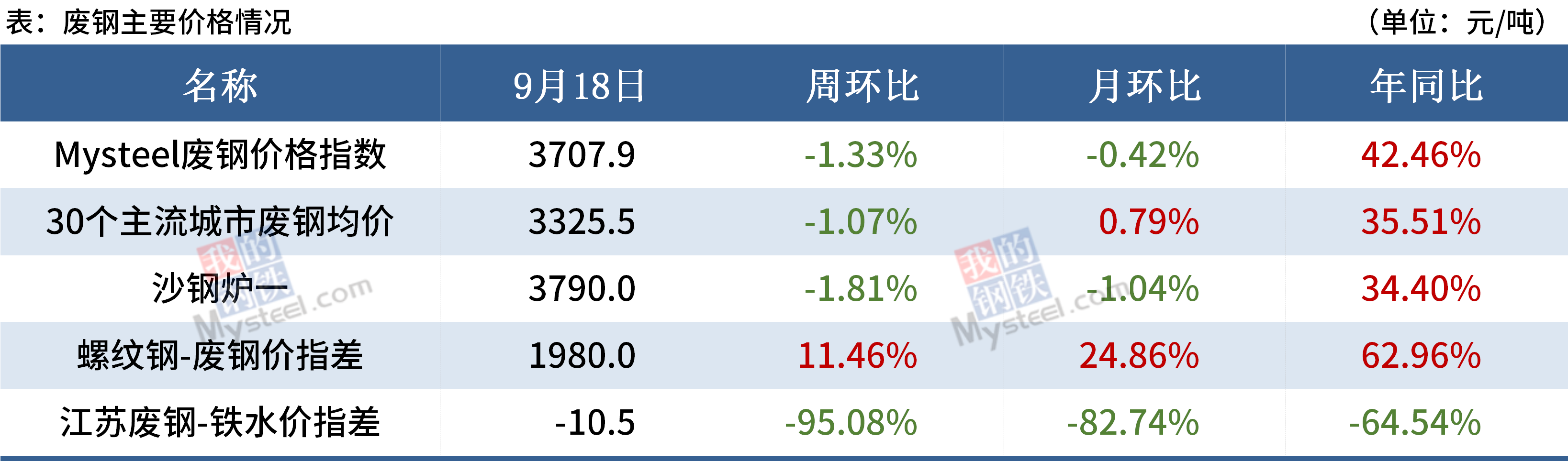

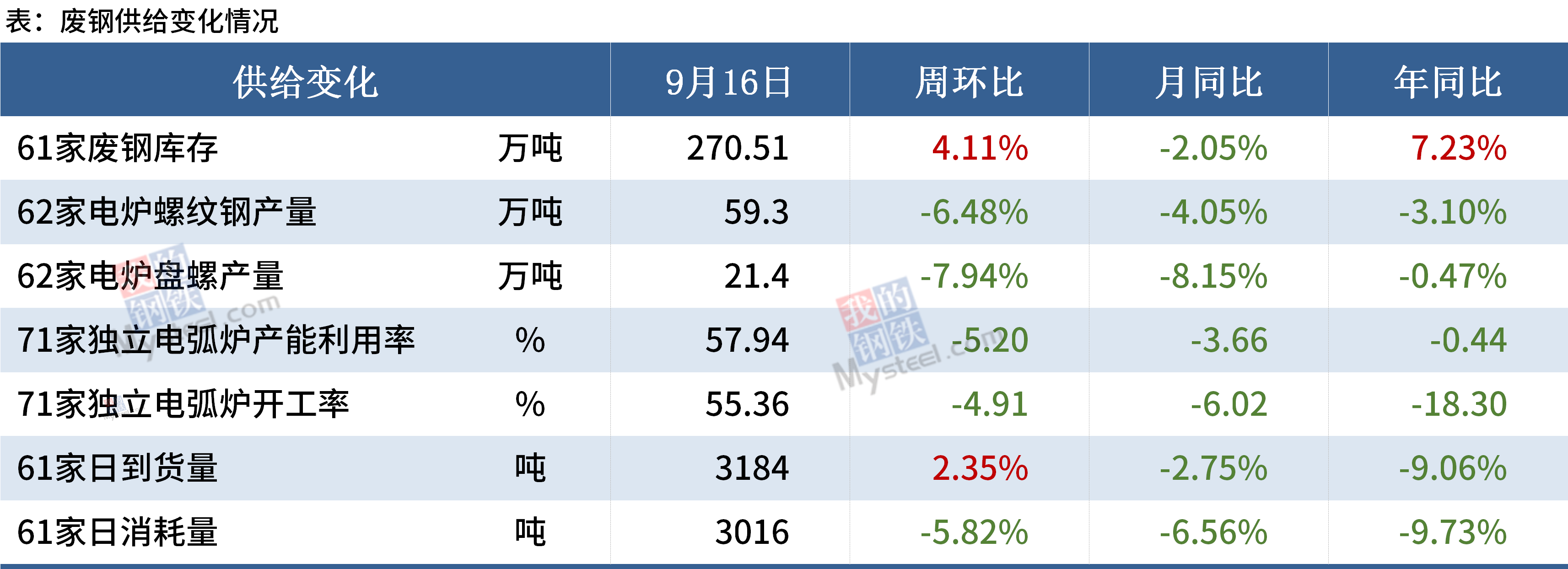

(三)廢鋼

從鐵廢差來(lái)看����,目前廢鋼價(jià)格仍低于鐵水成本�,廢鋼性?xún)r(jià)比較高���。從螺廢差及板廢差來(lái)看����,當前鋼廠(chǎng)利潤豐厚�,廢鋼理應存在需求���。但是考慮到近期多省限產(chǎn)舉措繼續加嚴��,甚至南方部分省份出現“雙控”政策��,導致國內廢鋼需求量整體走弱����,與此同時(shí)��,相關(guān)品種礦石整體下跌��,對廢鋼市場(chǎng)形成打壓��。另悉�����,目前國內資源受環(huán)保加嚴以及產(chǎn)廢企業(yè)產(chǎn)出減少影響部分供應量�����,對于廢鋼市場(chǎng)略有提振�����。

(四)鋼坯

隨著(zhù)鋼坯價(jià)格的進(jìn)一步推漲�,下游軋鋼利潤空間繼續被擠壓���,型鋼單噸虧損過(guò)百����,出貨壓力持續存在����,采坯積極性明顯下降�。當前鋼坯的壓力主要集中在下游軋鋼環(huán)節���,致使降庫趨勢放緩(本地倉儲現貨庫存由降轉升)����,價(jià)格的壓力主要來(lái)自于下游軋鋼向上的傳導��。但目前鋼坯供應維持低位水平�,鋼廠(chǎng)挺價(jià)�����,且貿易環(huán)節在基差波動(dòng)頻繁過(guò)程中收賣(mài)交易反而出現機會(huì )����,另外唐山地區短期或仍有環(huán)保加嚴動(dòng)作��,對價(jià)格尚存一定支撐����。

三���、鋼材各品種情況

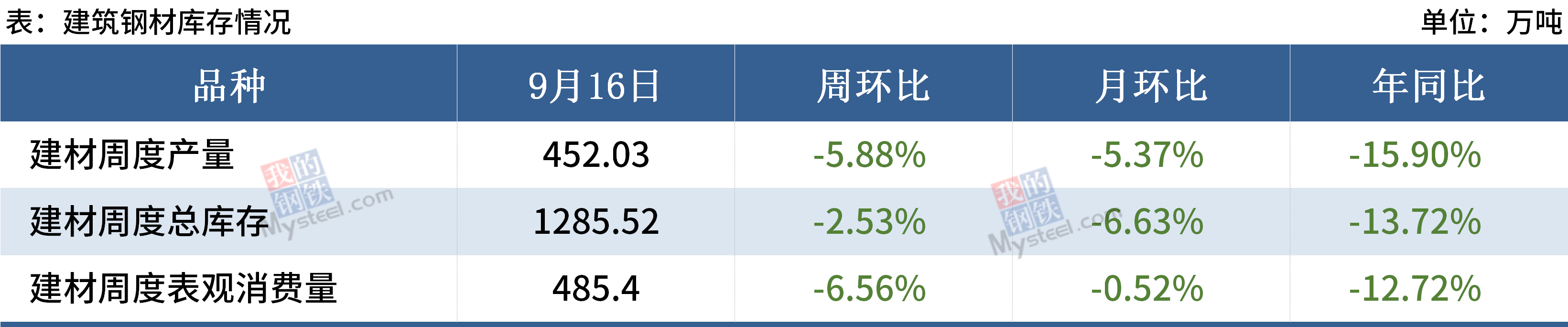

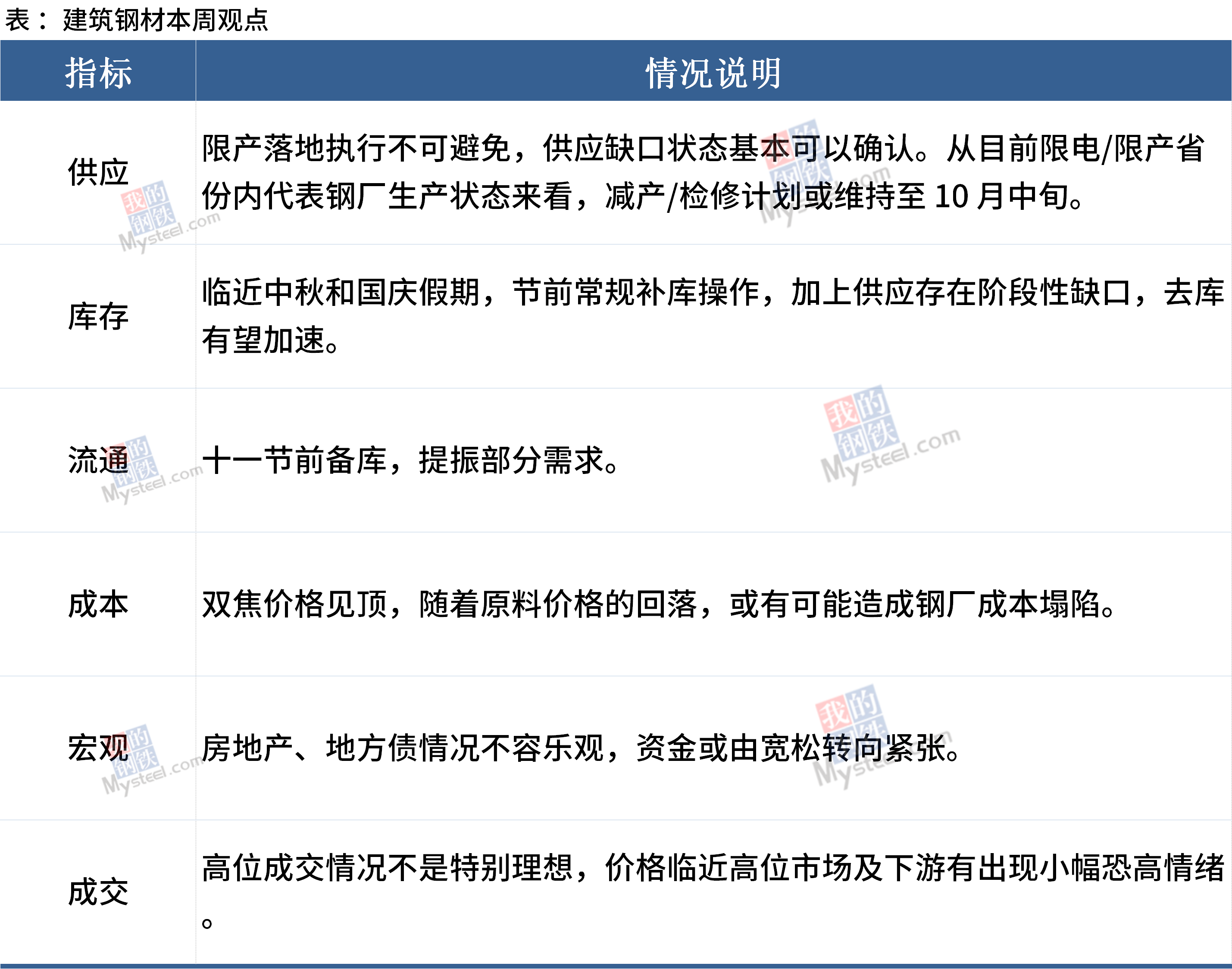

(一) 建筑鋼材

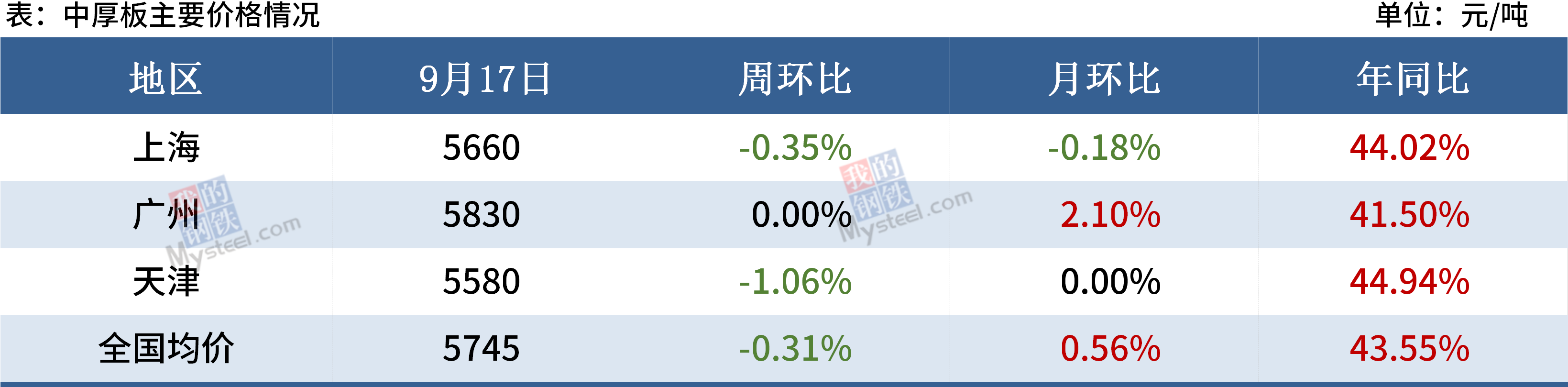

(二)中厚板

上周中板產(chǎn)量小幅增加�����,但整體依舊處于偏低水平�����,在江蘇限產(chǎn)背景下��,預計短期產(chǎn)量會(huì )繼續下降��;近期南北價(jià)差有所拉開(kāi)��,華南表現強于華東�、華北地區���。但從成本測算��,目前的價(jià)差依舊不足以支撐北方資源南下��;本周市場(chǎng)成交表現一般����,下游采購進(jìn)度緩慢��,但是雙節來(lái)臨����,下游將面臨一輪補庫�。

(三)冷熱軋

從供應來(lái)看��,本周熱冷軋暫未有新增軋線(xiàn)檢修的計劃�,且有部分鋼廠(chǎng)出現復產(chǎn)�,因此短期供應繼續減量的趨勢不明顯��,預計本周熱冷軋產(chǎn)量穩中有增��。

從庫存來(lái)看�,隨著(zhù)整體壓減產(chǎn)量的動(dòng)力維持����,鋼廠(chǎng)廠(chǎng)內庫存壓力不大�,但持續去化的動(dòng)能減弱���;另外由于市場(chǎng)短期消費力偏弱���,在產(chǎn)量進(jìn)一步減少空間不大的情況下��,認為市場(chǎng)庫存去化難度將加大����。

從下游需求來(lái)看��,目前從汽車(chē)芯片了解的情況看���,馬來(lái)西亞博澤恢復了部分生產(chǎn)��,但供應缺口依然存在����,預期10月底才能存在較好的恢復�����;家電情況看�����,目前只有空調尚可����,其他白電依然繼續下滑�,對冷系的支撐難度較大�����;而工程機械反饋����,10月份訂單較9月份基本持平�����,企業(yè)對于預期信心不強�,采購也以正常量為主���;鋼結構行業(yè)目前面臨的問(wèn)題在于�����,項目利潤都不高�����,回款速度過(guò)慢��,因此并不太愿意多接受新的訂單�����,消費量環(huán)比雖有增加���,但增長(cháng)空間有限����。其他行業(yè)看�����,基建呈現邊際維持���,但焊管企業(yè)呈現產(chǎn)量下降的情形(受利潤和限電影響)����;重卡庫存依然偏高�,車(chē)企訂單較少�,未來(lái)還有汽轉火的問(wèn)題�,對于未來(lái)前景會(huì )出現下行����;短期相對偏好的則還是在集裝箱和造船板�����,這些目前是支撐鋼廠(chǎng)主要利潤的產(chǎn)品����,不過(guò)就整體來(lái)看����,向好的下游行業(yè)比較少�����,整體下游需求還是承壓運行����。

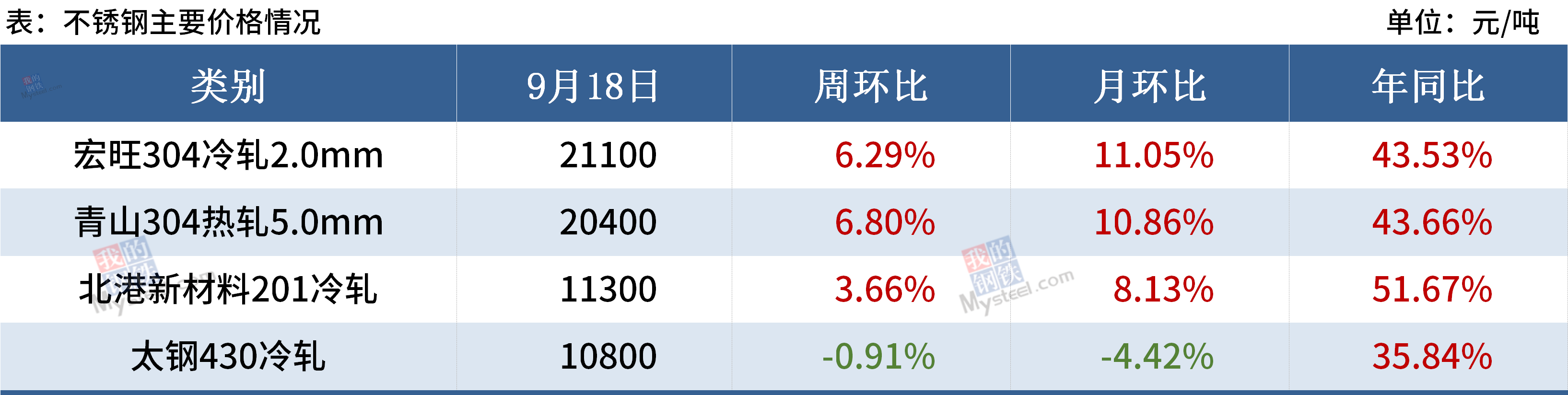

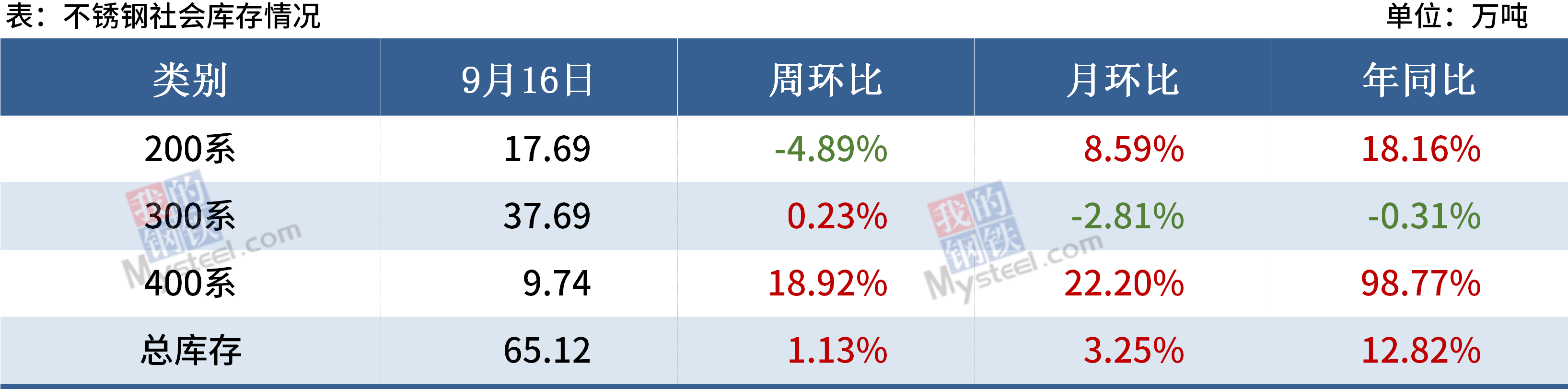

(四)不銹鋼

供應預期減少依舊是當前的主旋律�。此輪價(jià)格上漲��,主要的驅動(dòng)力從產(chǎn)量限制轉變?yōu)槟芎目刂?,即因限電而導致限產(chǎn)�����,其中有部分企業(yè)產(chǎn)能與產(chǎn)量實(shí)際上可以支持其維持正常生產(chǎn)����,但因能耗控制而不得不停止生產(chǎn)�����?���?傮w來(lái)看���,供應預期減少依舊是當前的主旋律����,9月的限產(chǎn)實(shí)際可能影響到的是較為遠期的供應���,且在目前社會(huì )庫存呈現壘庫的情況下���,等到庫存適當消化后�����,遠期的供需矛盾會(huì )比當前更為明顯�。

近期不銹鋼下游需求繼續走弱���,國內基建投資乏力�、制造業(yè)反彈有限�����、國內消費加速回落以及出口訂單回落���,說(shuō)明國內及海外需求支撐減弱���。另外�,在價(jià)格大幅拉漲之后���,不銹鋼經(jīng)濟性進(jìn)一步減弱���,面臨被其他材料替代的可能性�����。

聲明:

文中所有數據來(lái)自鋼聯(lián)數據和Mysteel調研�����,

觀(guān)點(diǎn)會(huì )隨著(zhù)市場(chǎng)的變化而變化�����,請及時(shí)交流�����;

市場(chǎng)有風(fēng)險����,操作需謹慎���。

訂閱號

訂閱號

企業(yè)號

企業(yè)號