總結:本周黑色金屬產(chǎn)業(yè)鏈各品種價(jià)格繼續沖高�,但仍需警惕海外疫情反復對市場(chǎng)信心的壓制���。究其原因來(lái)看:一是得益于年底鋼鐵需求的集中釋放����,市場(chǎng)成品材庫存去化良好����,現貨價(jià)格全線(xiàn)反彈���;二是焦炭?jì)r(jià)格表現強勢��,鐵礦價(jià)格有所補漲��,成本支撐明顯�����;三是進(jìn)口成品材資源有所下降����,疊加國內限產(chǎn)措施影響�����,供應壓力減弱�。

以下是會(huì )議紀要詳情:

一����、宏觀(guān)方面

9��、10月份國內重大項目迎來(lái)“開(kāi)工潮”�,制造業(yè)�����、建筑業(yè)仍處高位景氣區間��,支撐大宗商品市場(chǎng)需求��。預計10月PPI同比降幅收窄�����,CPI同比漲幅回落�����,工業(yè)企業(yè)利潤有望進(jìn)一步改善���。隨著(zhù)全球經(jīng)濟重啟及需求恢復��,我國外貿出口維持較快增長(cháng)���,鋼材出口也逐步回暖�。美國總統大選明朗���,有利于新一輪刺激政策盡快出臺���,全球金融市場(chǎng)風(fēng)險偏好提升�����。

二����、原料各品種情況

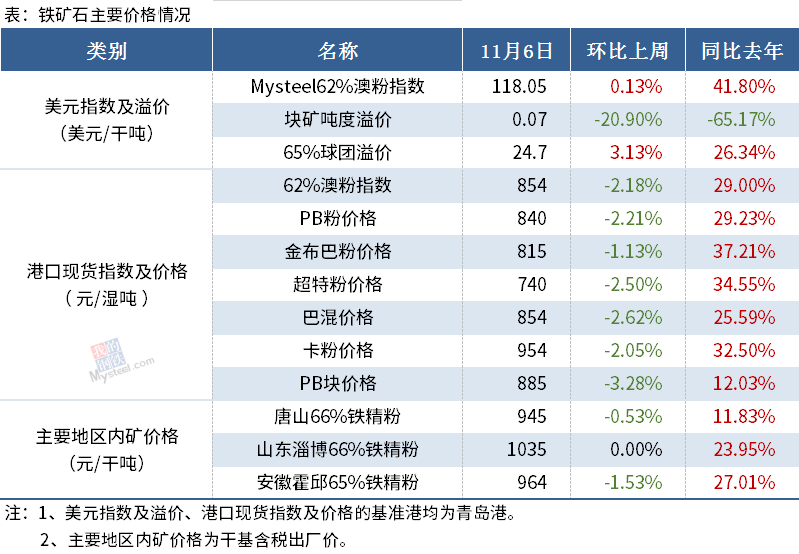

(一)鐵礦石

◆ 本周觀(guān)點(diǎn):先揚后抑

上周鐵礦石基本面持續走弱���,價(jià)格也延續弱勢運行狀態(tài)���。本周來(lái)看����,鐵礦石發(fā)運到港均有減量���,但仍然高于今年均值線(xiàn)�,疊加港口壓港船只可補充部分供應量����,因此港口庫存或仍能保持累庫趨勢����,供應寬松格局不改�;需求方面�,本周有高爐計劃復產(chǎn)疊加近期鋼廠(chǎng)提貨積極���,需求環(huán)比將呈現一定增量���,供需格局環(huán)比好轉�,對于礦價(jià)形成支撐��。但是即將來(lái)臨的采暖季限產(chǎn)可能還會(huì )帶來(lái)鐵水及需求減量����,礦石基本面再次轉差�,因此短期內礦價(jià)可能呈現先揚后抑的走勢��。

(二)煤焦

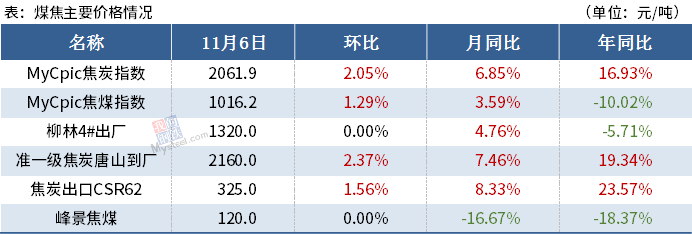

◆ 本周觀(guān)點(diǎn):雙焦繼續維持偏強格局

焦煤:近期焦煤價(jià)格出現明顯上漲���,冬季下游且補庫明顯���,且受進(jìn)口煤政策影響����,對國產(chǎn)焦煤有提振作用���。而下游焦炭近期表現強勢����,價(jià)格繼續上漲�����,也帶動(dòng)了焦煤價(jià)格的上漲�����,伴隨著(zhù)近期煤礦安全檢查的升級�����,預計本周焦煤價(jià)格仍將偏強運行����,但下游焦化去產(chǎn)能將會(huì )影響焦煤需求����,預計短期焦煤價(jià)格上漲幅度也比較有限���。

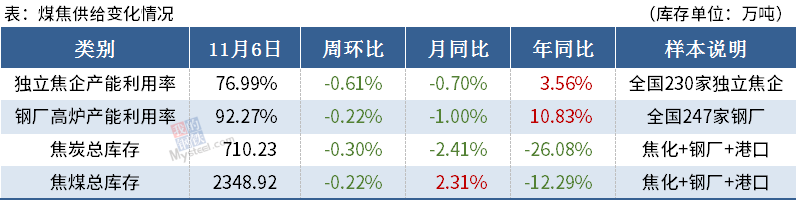

焦炭:隨著(zhù)焦化去產(chǎn)能的落地���,焦炭供需端開(kāi)始收縮�,產(chǎn)量下降��,但需求端高爐開(kāi)工依然維持了高�����,高爐減產(chǎn)并不明顯���。所以目前焦炭繼續維持了去庫狀態(tài)�����,目前已經(jīng)六輪上漲落地����,在高爐沒(méi)有明顯減產(chǎn)預期之下��,預計焦炭?jì)r(jià)格仍將繼續上漲���,目前市場(chǎng)預期仍將有1-2輪價(jià)格上漲空間�。

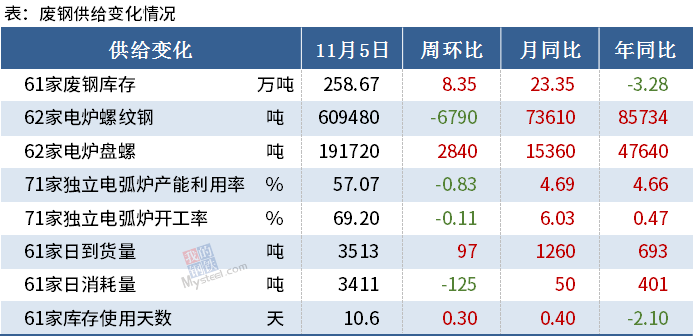

(三)廢鋼

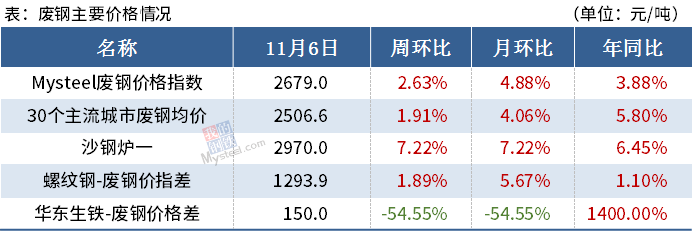

◆ 本周觀(guān)點(diǎn):震蕩偏強運行

上周螺紋鋼��、鋼坯等成品材價(jià)格繼續偏強運行�����,鋼廠(chǎng)利潤有所增加��,螺廢差再度放大�����,多數長(cháng)流程鋼廠(chǎng)拉漲廢鋼價(jià)格吸引到貨���。周末之際華東主流鋼廠(chǎng)沙鋼廢鋼上調100元/噸��,帶動(dòng)周邊市場(chǎng)跟漲��,其余地區鋼廠(chǎng)多根據自身生產(chǎn)情況不同程度上漲����。值得注意的是當前廢鋼資源仍舊偏緊����,對廢鋼價(jià)格有一定支撐��。礙于電弧爐廠(chǎng)盈利情況不佳��,必定壓制廢鋼價(jià)格上漲����。綜合判斷�����,預計本周廢鋼市場(chǎng)價(jià)格以震蕩偏強運行為主�����。

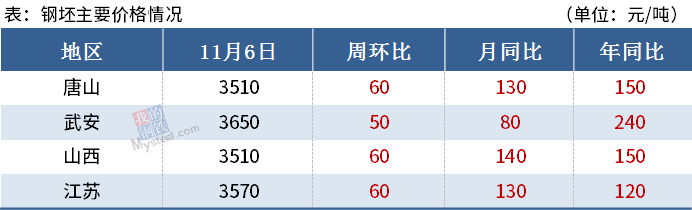

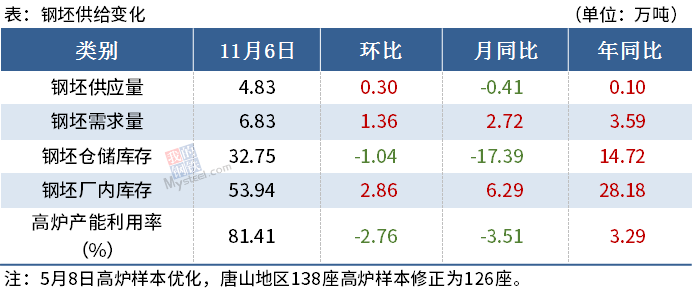

(四)鋼坯

◆ 本周觀(guān)點(diǎn):基本面維持樂(lè )觀(guān)局勢 鋼坯價(jià)格尚有上漲空間

從本周基本面情況來(lái)看:供需方面�����,下游再次陷入短期的環(huán)保停產(chǎn)���,打斷下游對坯需求回升速度�,但鋼坯供應由于高爐檢修減量預期存在���,供需差短期內仍有擴大預期����;

庫存方面:在價(jià)格上漲階段�,下游采坯積極性尚可�����,廠(chǎng)內坯料庫存顯增�,操作繼續保持直發(fā)為主����,現貨按需���。而倉儲庫存降幅放緩��,但貿易中間交投活躍(轉貨權不出庫)���,倉儲庫存降幅擴大有待軋鋼廠(chǎng)內坯料進(jìn)一步消化�,降庫預期樂(lè )觀(guān)�;

市場(chǎng)交投方面����,鋼坯遠期定價(jià)與即期現貨價(jià)差略有調整�,從價(jià)差上普遍反應出短期樂(lè )觀(guān)���,中長(cháng)期偏謹慎情緒�����。下游成品材市場(chǎng)隨著(zhù)價(jià)格上行���,交投顯活躍���,但價(jià)格持續上漲后觀(guān)望心態(tài)顯現��;另外從鋼坯跨區域聯(lián)動(dòng)的角度來(lái)看��,唐山坯料資源部分投放天津市場(chǎng)�����,一定程度上加大唐山本地供應缺口��。

基于目前基本面情況�,短期內鋼坯價(jià)格仍存上漲空間����,重點(diǎn)關(guān)注下游調坯品種材銷(xiāo)售情況以及期貨市場(chǎng)帶來(lái)的情緒變化���。

三���、鋼材各品種情況

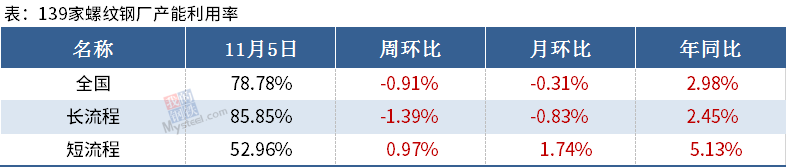

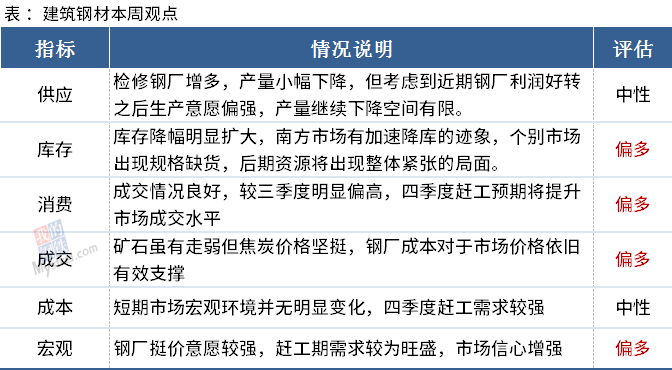

(一) 建筑鋼材

◆ 本周觀(guān)點(diǎn):繼續沖高���、謹防回調

展望本周建筑鋼材市場(chǎng)�,首先近期鋼廠(chǎng)檢修增加�����,螺紋鋼產(chǎn)量小幅回落���;其次鋼廠(chǎng)與市場(chǎng)庫存雙雙下降�����,庫存總量繼續消化�,部分地區建筑鋼材現貨資源較為緊俏����;然后市場(chǎng)成交繼續好轉�����,建筑鋼材表觀(guān)消費量明顯上升���,表明下游需求繼續放量�。綜合來(lái)看��,近期原料價(jià)格堅挺���,加之成交放量下市場(chǎng)庫存加速消化�����,短期建筑鋼材價(jià)格或仍有繼續沖高的可能�����,同時(shí)考慮到近期市場(chǎng)價(jià)格拉漲過(guò)快����,亦需警惕高價(jià)資源成交不暢可能帶來(lái)的回調風(fēng)險�����。

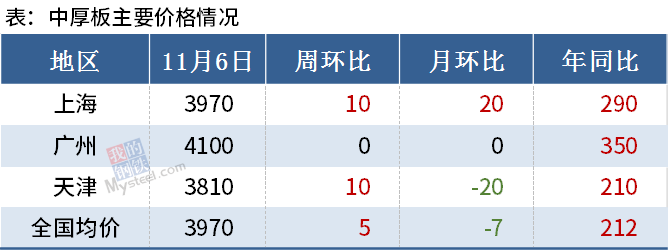

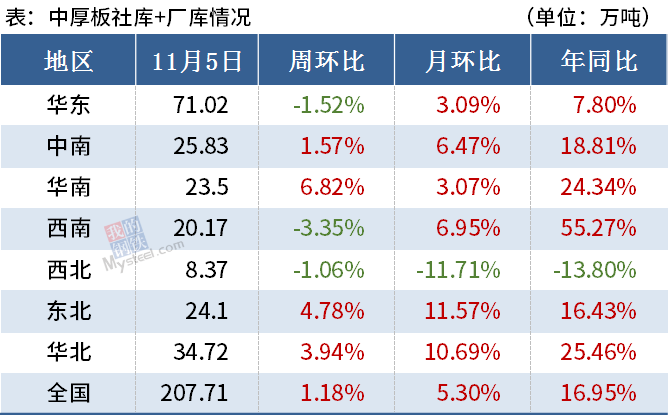

(二)中厚板

◆ 本周觀(guān)點(diǎn):震蕩走強

上周市場(chǎng)價(jià)格小幅走強���,市場(chǎng)價(jià)格存在著(zhù)明顯的被壓制���,原因部分在于成交不暢以及市場(chǎng)規格暫不齊全等諸多因素�����。本周主要關(guān)注以下幾點(diǎn):1����、市場(chǎng)情緒面暫時(shí)并未有明顯的被激發(fā)����,交易氛圍偏差部分壓制了漲價(jià)積極性����;2�����、中厚板成交各區域呈現不順暢的現象�,加之區域市場(chǎng)也存在著(zhù)規格不齊全的現象�����,壓制了價(jià)格的上漲�;3���、廠(chǎng)庫持續轉移的趨勢不變��,市場(chǎng)規格預計近一兩周補充齊全�,部分利好價(jià)格�;4�、上游產(chǎn)出近期雖然波動(dòng)���,但整體處在略高于10月份均值但低于9月份均值的背景之下���。

綜合預計�,短期市場(chǎng)雖然暫時(shí)受到壓制���,但向下的利空因素并不集中���,預計價(jià)格還是會(huì )呈現震蕩走強的格局���。

(三)冷熱軋

◆ 本周觀(guān)點(diǎn): 熱冷軋高位繼續偏強運行

熱軋:

供應:本周鋼廠(chǎng)檢修再度開(kāi)始��,產(chǎn)量預期在318-322萬(wàn)噸/周�,由于軋一永久退出�����,因此11-12月產(chǎn)量難以回到高點(diǎn)���;

廠(chǎng)庫:近期鋼廠(chǎng)訂單較好��,由于產(chǎn)量總體偏低��,廠(chǎng)庫轉移至社庫的意愿較強�����,廠(chǎng)庫仍將會(huì )有繼續下降的空間��。不過(guò)隨著(zhù)庫存的降低����,大幅去庫的難度會(huì )逐步增加��,短期會(huì )存在逐步去庫的水平�,本周預計在98-103萬(wàn)噸水平�����;

社庫:本周市場(chǎng)成交略有下降�,但開(kāi)平較去年同期持平�����,倉庫反饋入庫小于出庫��。目前看北方本地平衡可維持的情況下����,北向南壓的流向雖然存在�,但總量不大���,對南方地區帶來(lái)有效支撐��。不過(guò)對11月份預期看�,北方QC價(jià)差無(wú)法有效拉開(kāi)的情況下��,市價(jià)上升動(dòng)力就會(huì )持續�����;

需求:下游從Mysteel調研結果和預期看����,直接制造業(yè)依然維持較好的消費��,對冷軋的支撐較為明顯����;其他大行業(yè)看���,鋼結構的趕工與項目開(kāi)工�,仍在小幅上升��,反饋至12月前可維持�;工程機械類(lèi)產(chǎn)品�,季節性采購回落略有體現���,所幸下降的幅度略小����,對當前整體影響并不大����;而造船與集裝�����,企業(yè)反饋訂單甚至已接到明年2-4月份���,這對于消費的支撐而言可維持�;目前華北區域帶鋼的受限�����,產(chǎn)量下降����,而當地的消費維持�,對于熱軋代替帶鋼的量仍處于較高水平�����;出口方面看���,由于國內外價(jià)差持平�,鋼廠(chǎng)并不愿意在國內消費尚可的情況下�,降價(jià)對外銷(xiāo)售�����,因此年底前出口好轉的可能性不高��,但當前進(jìn)口就1-2個(gè)月后價(jià)格與當前市價(jià)持平的情況下�,進(jìn)口意愿不大�����,整體而言對市場(chǎng)相對有利�����。就總體消費看����,部分行業(yè)呈現季節性消費的下降�,但2次疫情突發(fā)事件所導致的制造業(yè)消費回升和海外供應量下降2方面影響下��,當前需求可較去年持平��。

市場(chǎng)情緒:商家因市場(chǎng)流通量少�,不愿低售惜售情況存在�,預期本周的價(jià)格預期在4000-4100元/噸之間偏強�����。

冷軋:本周全國冷軋現貨價(jià)格整體呈現寬幅上漲���?����;久婵?,冷軋供應周環(huán)比小幅增加����,廠(chǎng)庫微增�����,社庫下降明顯��。市場(chǎng)情緒面看���,受期貨電子盤(pán)震蕩走強帶動(dòng)���,鋼鐵現貨價(jià)格大幅上行���,冷軋品種上漲情緒表現突出��。局部大市場(chǎng)反饋看����,近期冷軋再次拉漲���,大部分區域價(jià)格已經(jīng)突破同期水平�,表示很難再大幅拉漲�����,漲幅或高位逐步收窄����,訂貨相對謹慎���。

預計本周冷軋現貨或繼續高位運行為主�。

聲明:

文中所有數據來(lái)自鋼聯(lián)數據和Mysteel調研���,

觀(guān)點(diǎn)會(huì )隨著(zhù)市場(chǎng)的變化而變化�,請及時(shí)交流��;

市場(chǎng)有風(fēng)險���,操作需謹慎��。

訂閱號

訂閱號

企業(yè)號

企業(yè)號