4月26日�����,國內鋼材市場(chǎng)盤(pán)整運行�,唐山普方坯出廠(chǎng)穩報3080元/噸�����。本周即將迎來(lái)“五一”小長(cháng)假�����,市場(chǎng)對于下游采購放量預期良好�,故雖周日開(kāi)市交投氛圍一般�,絕大多數商家也不愿意下調報價(jià)�。

26日�,國內3家建筑鋼材生產(chǎn)企業(yè)下調出廠(chǎng)價(jià)10-40元/噸����,2家企業(yè)上調出廠(chǎng)價(jià)10-20元/噸���。

鋼材現貨市場(chǎng)

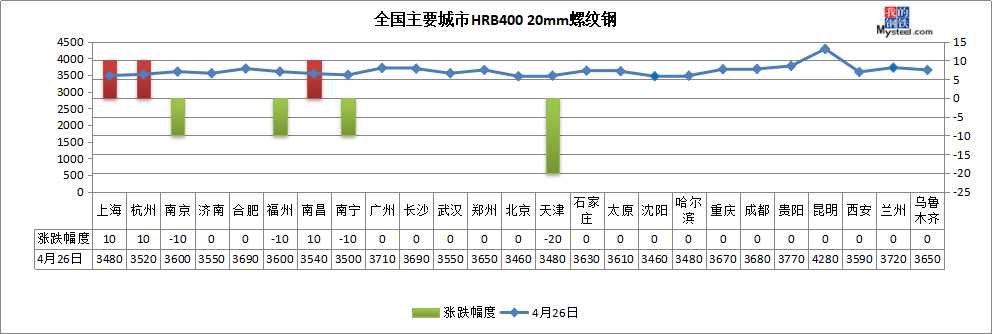

建筑鋼材:4月26日����,全國25個(gè)主要城市20mm三級螺紋鋼均價(jià)3623元/噸���,較上個(gè)交易日持平�����。從成交來(lái)看���,周末市場(chǎng)交投氛圍一般�����,下游建筑工程多按需采購����,但是考慮臨近五一假期�,下周市場(chǎng)或有節前備貨需求����。庫存方面�,目前鋼廠(chǎng)及市場(chǎng)庫存處于持續消化階段����,但庫存總量依然較大��,多數貿易商以積極出貨����、回籠資金為主��。綜合來(lái)看�,目前市場(chǎng)供需兩旺���,預計短期國內建筑鋼材價(jià)格或窄幅震蕩運行�。

熱軋板卷:4月26日����,全國24個(gè)主要城市4.75熱軋板卷均價(jià)3407元/噸����,較上個(gè)交易日上漲2元/噸���。今日現貨市場(chǎng)報價(jià)小幅震蕩��,市場(chǎng)成交整體一般�。目前市場(chǎng)庫存資源小幅下降�����,但相比去年同期依舊較高���,去庫存壓力仍較大�。鋼廠(chǎng)產(chǎn)量有所上升���,后期資源供應依舊不減�。終端方面�,基本按需采購�����,成交難有持續釋放����。不過(guò)考慮到價(jià)格已處于低位���,商家也不愿過(guò)低銷(xiāo)售���。臨近五一長(cháng)假�����,市場(chǎng)對節前下游補庫有所期待��,短期市場(chǎng)價(jià)格漲跌空間均不大���。預計明日熱軋板卷市場(chǎng)價(jià)格震蕩運行�����。

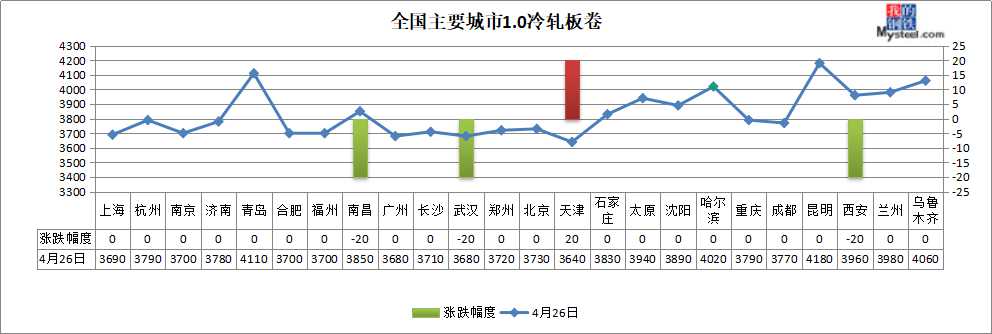

冷軋板卷:4月26日��,全國24個(gè)主要城市1.0mm冷卷均價(jià)3829元/噸�,較上個(gè)交易日下跌2元/噸�����。情緒面看�,今日原料熱軋現貨大部分地區小幅調整����,冷軋市場(chǎng)在經(jīng)歷前期大跌后���,目前局部地區開(kāi)始窄幅震蕩����,整體成交尚可�。據局部區域貿易商表示����,近期鋼市悲觀(guān)情緒尚存����,下游采購情緒偏淡�,庫存壓力尚存�����,多低位成交為主����,報價(jià)相對混亂�����;另外���,貿易商更多關(guān)注鋼廠(chǎng)結算���,目前部分鋼廠(chǎng)結算相對偏高��,貿易商挺價(jià)意愿相對較強�����。預計明日冷軋價(jià)格局部有小幅調整可能�。

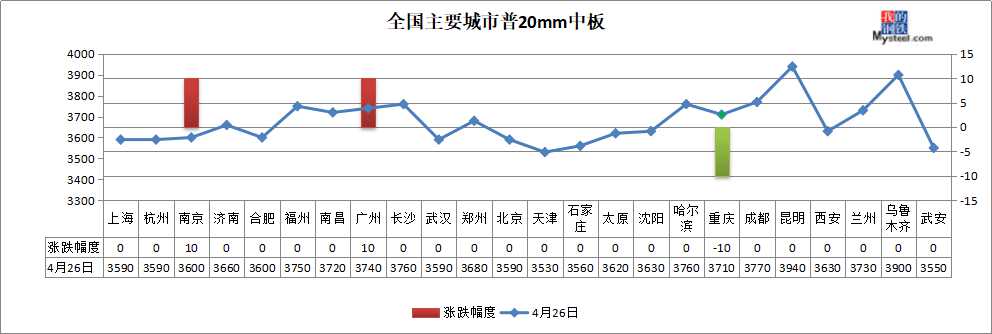

中厚板:4月26日��,全國24個(gè)主要城市20mm普板均價(jià)3675元/噸�����,較上一交易日持平����。今日國內市場(chǎng)交易氛圍一般�,大部分客戶(hù)還是以隨行就是為主��。短期市場(chǎng)矛盾點(diǎn)主要還是在于去庫存的速度不及預期�����,同時(shí)疊加下游需求釋放情況并未盡快啟動(dòng)的綜合影響����。從鋼廠(chǎng)接單的情況來(lái)看�,近期一部分一線(xiàn)鋼企有零散的流通板訂單釋放��,整體來(lái)看部分說(shuō)明訂單的整體成分缺乏一定的長(cháng)期持續性�����,也可以視作鋼廠(chǎng)價(jià)格存在松動(dòng)的跡象�����。近期整體企業(yè)檢修方面來(lái)看暫未有較多新單位加入檢修行列�,產(chǎn)出端依然存在壓力��。綜合來(lái)看��,短期市場(chǎng)依然存在基本面的壓力����,價(jià)格預計繼續震蕩運行�。

原材料現貨市場(chǎng)

進(jìn)口礦:26日���,青島港61.5%澳洲PB粉礦報646元/噸���,較上個(gè)交易日下跌3元/噸����。供應方面���,根據前期發(fā)運船只推算����,下周到港量仍將繼續下降�。臨近五一�,鋼廠(chǎng)補庫還未結束����,預計本周礦價(jià)在基本面轉好以及現貨成交活躍度支撐下偏強運行�。但需關(guān)注近期到港資源成本較低�����,或削弱貿易商的議價(jià)能力�,故礦價(jià)雖偏強運行但漲幅有限�����。

焦炭:26日焦炭?jì)r(jià)格持穩運行���,目前焦企開(kāi)工相對平穩�����,環(huán)保檢查力度較為寬松����,利潤回升后焦企生產(chǎn)積極性尚可��,關(guān)于28號提漲仍需繼續關(guān)注�;下游方面貿易商采購謹慎�����,成交清淡�����,鋼廠(chǎng)端仍多按需采購��,鋼材價(jià)格震蕩�����,對于近期焦企提漲情緒�����,鋼廠(chǎng)多持觀(guān)望態(tài)度���。綜合來(lái)看�����,短期焦炭現貨價(jià)格或繼續持穩���,漲跌支撐均不明顯����,需繼續關(guān)注后續各環(huán)節庫存�����、利潤動(dòng)態(tài)�,以及高速收費變動(dòng)����。

廢鋼:26日廢鋼市場(chǎng)主穩個(gè)調����,市場(chǎng)漲跌互現�����,電爐廠(chǎng)率先下調廢鋼價(jià)格�,主流廢鋼市場(chǎng)廢鋼價(jià)格持穩����。26日全國45個(gè)主要市場(chǎng)廢鋼價(jià)格平均價(jià)格2143元/噸��,較上一交易日價(jià)格降2元/噸�。本周成材市場(chǎng)價(jià)格走勢偏弱�,電爐利潤承壓�����,率先下調廢鋼價(jià)格�,但近期鋼廠(chǎng)廢鋼到貨情況較差�����,基地普遍收貨困難�����,因此就供需基本面來(lái)看�,廢鋼價(jià)格很難有過(guò)大的下跌空間����。同時(shí)本周成材庫存消化不及預期����,而電爐產(chǎn)量再增����,成材庫存消化壓力再現�����,廢鋼后市走勢應密切關(guān)注成材走勢�����。短期內廢鋼價(jià)格或將承壓下行����,但下跌幅度有限����,市場(chǎng)整體趨勢或更趨于震蕩�。預計明日廢鋼價(jià)格窄幅震蕩運行����。

鋼材市場(chǎng)預測

宏觀(guān)面:目前新冠疫情在全球不同地區出現分化��,西歐��、韓國�����、澳大利亞計劃5月份逐步重啟經(jīng)濟�����,非洲�����、中南美洲和東歐的情況則令人擔憂(yōu)��。面對難以避免的外需疲弱�,我國持續加大宏觀(guān)政策調節力度�,更大力度擴內需��,更大力度的改革開(kāi)放�����,經(jīng)濟增速將逐月回升�����,但短期內或仍難以恢復至正常水平�����。

鋼材市場(chǎng)多空交織�,“五一”節前鋼價(jià)或震蕩運行�。利多方面:傳統需求旺季尚未結束����,加上宏觀(guān)政策調節力度加碼�����,短期鋼材需求仍表現較好�,尤其節前下游還有備貨需求���。利空方面:鋼廠(chǎng)產(chǎn)量仍有上升空間�����,最近鋼材庫存去化速度一般�����,高庫存常態(tài)化抑制鋼價(jià)反彈���。此外��,境外疫情蔓延導致國際金融和大宗商品市場(chǎng)劇烈波動(dòng)����,也會(huì )引發(fā)鋼市謹慎心態(tài)����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號