12月2日��,國內鋼材市場(chǎng)漲跌互現�,唐山普方坯出廠(chǎng)價(jià)穩報4290元/噸��。早盤(pán)黑色期貨普漲�,部分現貨市場(chǎng)繼續跟漲���,午后原燃料期貨明顯回落����,下游終端采購積極性下降����,鋼市成交量萎縮�。

2日����,期螺主力沖高回落���,收盤(pán)價(jià)4288漲1.32%�,DIF與DEA雙雙向上���,RSI三線(xiàn)指標位于46-66�����,處于布林帶中軌與上軌之間運行��。

2日��,國內2家鋼廠(chǎng)上調出廠(chǎng)價(jià)20元/噸���,1家企業(yè)下調出廠(chǎng)價(jià)50元/噸���。

鋼材現貨市場(chǎng)

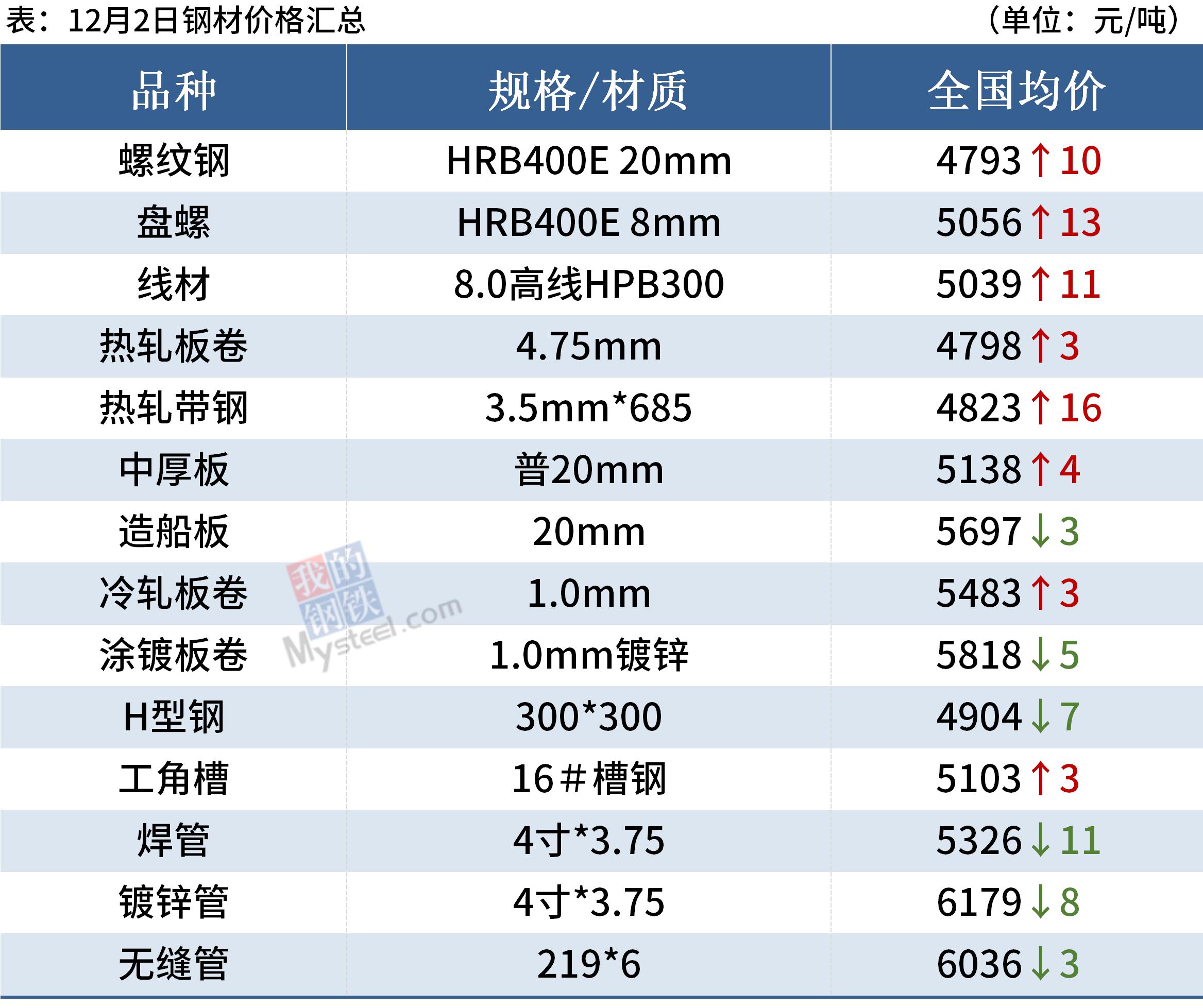

建筑鋼材:12月2日�,全國31個(gè)主要城市20mm三級抗震螺紋鋼均價(jià)4793元/噸����,較上個(gè)交易日上漲10元/噸�。本周螺紋鋼周產(chǎn)量小幅回升�,周表觀(guān)消費量明顯改善���;庫存繼續呈現去化���。短期來(lái)看����,一方面短期已經(jīng)進(jìn)入消費淡季��,預期需求難有明顯放量���;另一方面近期鋼企利潤好轉����,或將加速鋼廠(chǎng)復產(chǎn)節奏�。與此同時(shí)���,臨近年末��,資金仍然趨緊�,制約價(jià)格反彈高度���。另外原料端仍有向下調整壓力�����,短期成本支撐依然較弱�����。因此預計3日國內建筑鋼材價(jià)格或將窄幅震蕩為主����。

熱軋板卷:12月2日���,全國24個(gè)主要城市4.75mm熱軋板卷均價(jià)4798元/噸����,較上個(gè)交易日上漲3元/噸�。今日黑色商品期貨震蕩走強����,尾盤(pán)稍有回落���,現貨市場(chǎng)早盤(pán)報價(jià)小幅震蕩�����,成家尚可�,午后市場(chǎng)報價(jià)大幅上漲�����,但高位成交稍顯乏力��,不過(guò)投機需求較為活躍�,尾盤(pán)現貨價(jià)格稍有回落�,市場(chǎng)情緒平復��。另外今日本網(wǎng)數據發(fā)布���,鋼廠(chǎng)產(chǎn)量大幅下降11.29萬(wàn)噸����,鋼廠(chǎng)庫存由增轉降�,下降3.32萬(wàn)噸��,社庫也繼續下降3.53萬(wàn)噸����,整體數據來(lái)看供給繼續下降���,但表需也有明顯下降�,整體來(lái)看�,目前市場(chǎng)依然維持供需兩弱狀態(tài)��,短期多空交織依然難出主邏輯��,預計仍將維持震蕩整理為主�����。

冷軋板卷:12月2日��,全國24個(gè)主要城市1.0mm冷卷均價(jià)5483元/噸��,較上個(gè)交易日上漲3元/噸�。隨著(zhù)昨日黑期貨大幅拉漲�����,今日期貨盤(pán)面整體偏強運行��,早間部分商家隨行就市���,紛紛試探性上漲價(jià)格�,但是多數商家仍以穩價(jià)出貨為主�。下游方面�����,我國重卡市場(chǎng)預計銷(xiāo)售各類(lèi)車(chē)型5萬(wàn)輛左右���,環(huán)比下降6.5%����,同比下滑63%��,創(chuàng )下今年以來(lái)月銷(xiāo)量的最低水平�����。庫存方面����,據Mysteel不完全統計�,現冷軋廠(chǎng)庫周環(huán)比減少1.57萬(wàn)噸�����,社庫周環(huán)比增加0.07萬(wàn)噸���,周消費量環(huán)比減少4.21萬(wàn)噸���。故預計3日國內冷軋現貨價(jià)格或將震蕩偏強運行�����。

中厚板:12月2日�����,全國24個(gè)主要城市20mm普板均價(jià)5138元/噸�,較上個(gè)交易日價(jià)格上漲4元/噸����。今日期市先揚后抑����,市場(chǎng)情緒尚可�,成交一般���,除西南昆明區域外�����,其他區域穩中有漲��。鋼廠(chǎng)鎖單基價(jià)上漲0~20元/噸��,隨12月份復產(chǎn)原料集采漲價(jià)帶動(dòng)成材拉漲���。本周mysteel周度產(chǎn)量�����、庫存數據顯示�����,產(chǎn)量及表需小幅上漲��,廠(chǎng)庫社庫減量��,受近期價(jià)格持穩影響��,鋼廠(chǎng)加快出貨節奏���,市場(chǎng)心態(tài)有所好轉�����。綜合預計��,3日中板價(jià)格維穩為主����,漲跌互現窄幅運行可能大���。

原材料現貨市場(chǎng)

進(jìn)口礦:12月2日�����,山東地區進(jìn)口鐵礦石市場(chǎng)大幅震蕩運行����,市場(chǎng)交投情緒較冷清��,實(shí)盤(pán)成交較少���。截止發(fā)稿�����,調研到市場(chǎng)部分成交有:日照港:PB粉680元/噸成交���;嵐山港:楊迪粉520元/噸成交�����,烏精845元/噸成交��。

焦炭:12月2日�����,焦炭市場(chǎng)暫穩運行���。供應方面�,焦炭降價(jià)速度放緩�����,市場(chǎng)情緒稍稍回暖�,貿易商集港積極性高�����,港口庫存保持增長(cháng)趨勢�����,產(chǎn)地貿易環(huán)節交易量提升���,出貨變好����,庫存回落����,焦企的開(kāi)工率預期小幅上升����;需求方面����,鋼廠(chǎng)利潤得到修復���,再加上鋼廠(chǎng)庫存現在都處于低位�����,需求有所好轉�����,采購節奏積極�����,但由于冬奧會(huì )影響���,個(gè)別鋼廠(chǎng)高爐開(kāi)始限產(chǎn)��,以及最后月份粗鋼平控情況下�,鋼廠(chǎng)高爐生產(chǎn)無(wú)法得到釋放�,需求難有較大提升��。目前焦炭市場(chǎng)供需均略有恢復���,繼續維持相對偏穩態(tài)勢���。此后需持續關(guān)注唐山鋼廠(chǎng)限產(chǎn)消息����。

廢鋼:12月2日���,全國45個(gè)主要市場(chǎng)廢鋼平均價(jià)2887元/噸�����,較上一交易日價(jià)格漲19元/噸�。今日黑色系原料端期貨翻綠�����,競品價(jià)格下行導致廢鋼價(jià)格承壓����。因近期廢鋼采購價(jià)格陸續上調���,鋼廠(chǎng)近日到貨量有所好轉�。市場(chǎng)方面看漲情緒較高���,貿易商收貨困難��。但受到鋼價(jià)漲跌互現的影響�����,行情不穩���。預計短期內廢鋼市場(chǎng)窄幅調整為主����。

鋼市供需情況

供給方面���,據Mysteel調研�����,本周五大品種鋼材產(chǎn)量890.91萬(wàn)噸�����,周環(huán)比減少6.16萬(wàn)噸���。其中�,螺紋鋼�、線(xiàn)材產(chǎn)量277.21萬(wàn)噸和134.89萬(wàn)噸���,周環(huán)比分別增加5.04萬(wàn)噸和5.43萬(wàn)噸�;熱軋板卷�����、冷軋板卷產(chǎn)量280.63萬(wàn)噸和73.58萬(wàn)噸�����,周環(huán)比分別減少11.29萬(wàn)噸和5.93萬(wàn)噸�。

需求方面���,本周五大品種鋼材表觀(guān)消費量978.76萬(wàn)噸�,周環(huán)比增加24.34萬(wàn)噸���。其中����,螺紋鋼���、線(xiàn)材表觀(guān)消費量342.62萬(wàn)噸和149.65萬(wàn)噸�,周環(huán)比分別增加24.48萬(wàn)噸和11.36萬(wàn)噸�;熱軋板卷�����、冷軋板卷表觀(guān)消費量284.16萬(wàn)噸和75.08萬(wàn)噸��,周環(huán)比分別減少9.88萬(wàn)噸和4.21萬(wàn)噸�����。

庫存方面���,本周鋼材總庫存量1508.37萬(wàn)噸����,周環(huán)比減少87.85萬(wàn)噸����。其中���,鋼廠(chǎng)庫存量512.14萬(wàn)噸����,周環(huán)比減少48.95萬(wàn)噸����;鋼材社會(huì )庫存量996.23萬(wàn)噸����,周環(huán)比減少38.90萬(wàn)噸�����。

目前來(lái)看����,鋼廠(chǎng)復產(chǎn)力度不大����,原燃料價(jià)格反彈仍有阻力��。板材市場(chǎng)淡季效應顯現����,呈現供需兩弱態(tài)勢��。建材市場(chǎng)供需有所回暖��,南方下游工地有趕工現象�,但需求并不穩定�,后期面臨北材南下壓力����。短期內基本面對鋼價(jià)仍有支撐���,但預期淡季需求走弱�,商家有壓低冬儲成本意愿���,鋼價(jià)上漲也阻力重重�����,鋼價(jià)或區間震蕩運行�����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號