國內鋼材市場(chǎng)全線(xiàn)上漲��;唐山普方坯出廠(chǎng)價(jià)上調20報5310元/噸�,較節前上調100元/噸��。節后首日商家情緒樂(lè )觀(guān)�,鋼材期現市場(chǎng)同步上漲�,成交量也明顯回升�����。

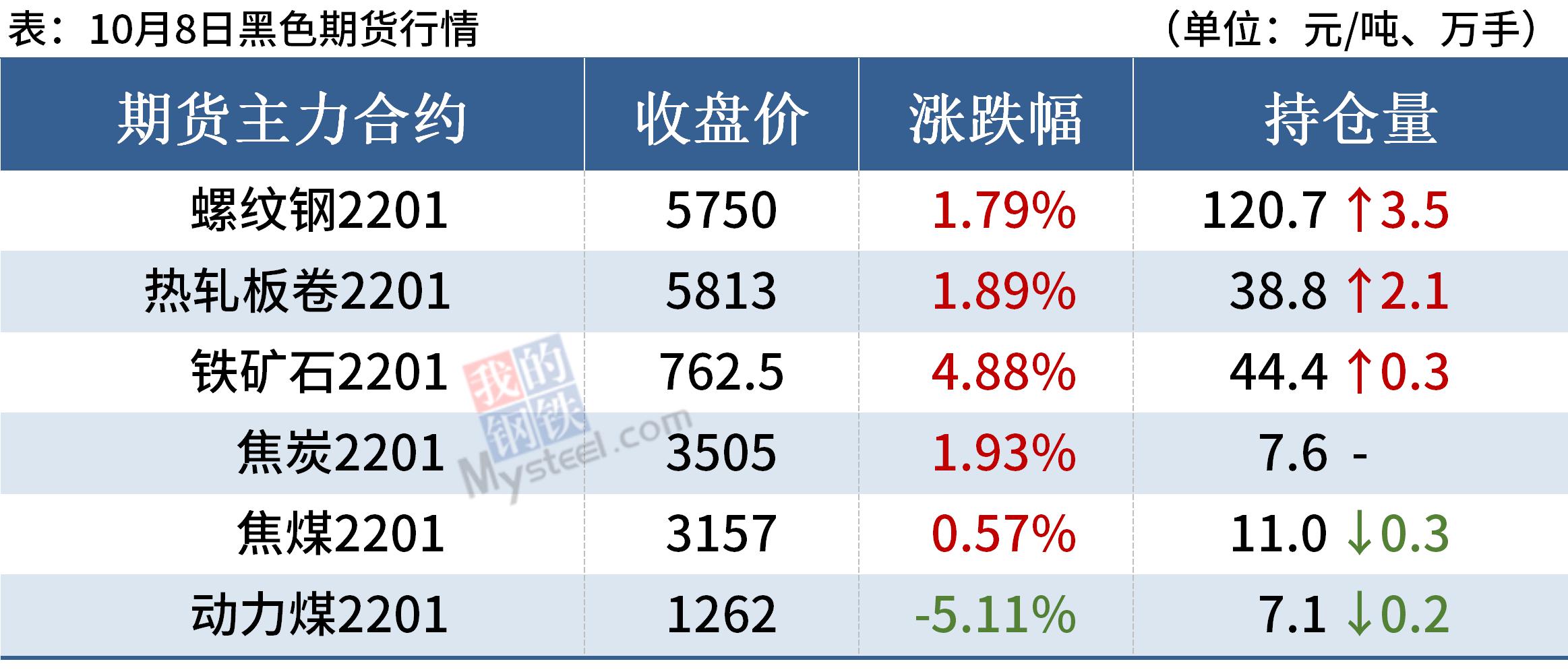

8日��,期螺主力震蕩走強���,收盤(pán)價(jià)5750漲1.79%����,DIF與DEA雙雙向上��,RSI三線(xiàn)指標位于58-70��,靠近布林帶上軌運行����。

8日���,國內7家鋼廠(chǎng)上調建筑鋼材出廠(chǎng)價(jià)30-80元/噸��。

鋼材現貨市場(chǎng)

建筑鋼材:10月8日�����,全國31個(gè)主要城市20mm三級抗震螺紋鋼均價(jià)6023元/噸���,較上個(gè)交易日上漲98元/噸��。由于當前現貨價(jià)格已經(jīng)處于絕對高位����,價(jià)格持續上漲動(dòng)力不足����,若市場(chǎng)需求釋放低于預期���,也將引發(fā)高位成交不暢以及獲利盤(pán)套現帶來(lái)的調整風(fēng)險�。

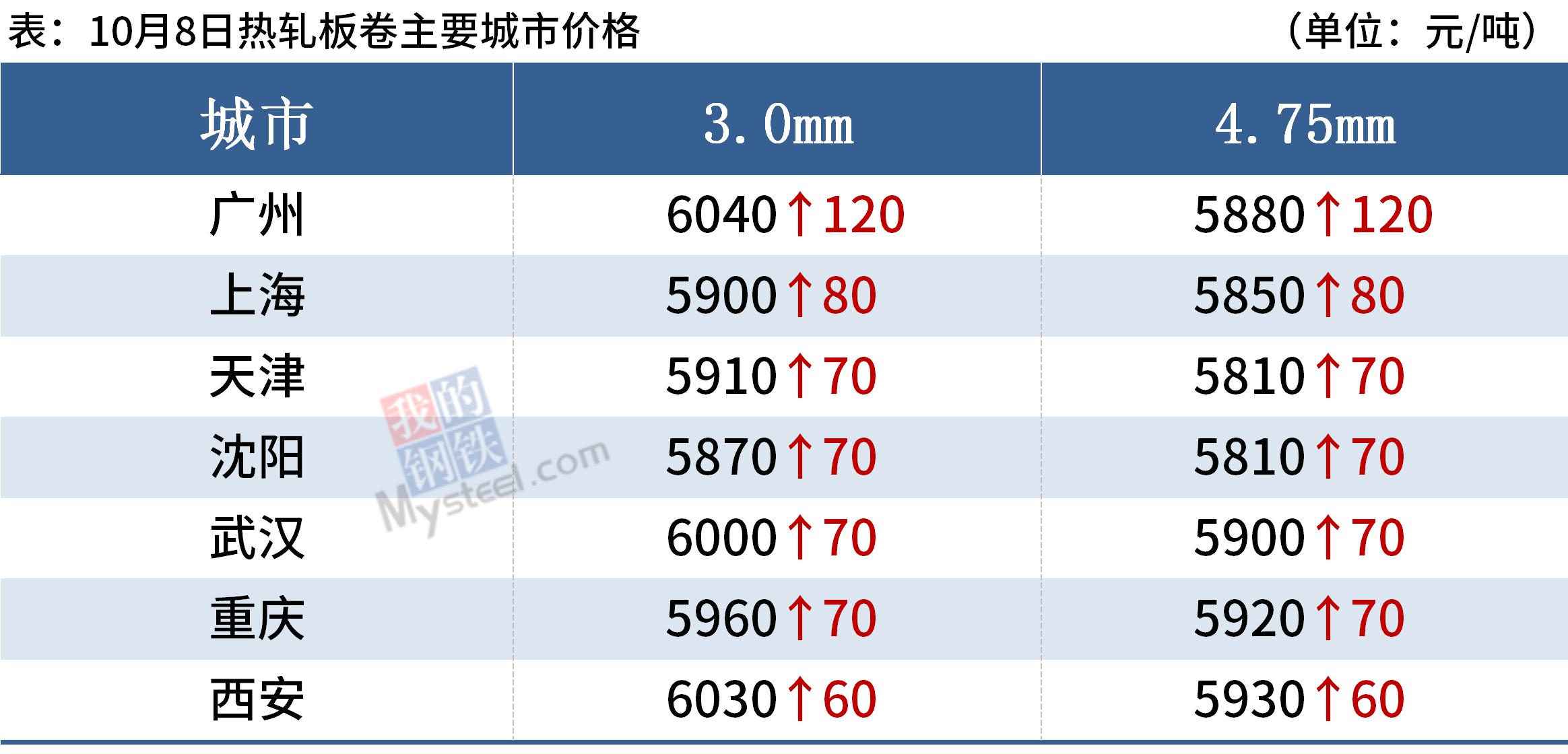

熱軋板卷:10月8日�����,全國24個(gè)主要城市4.75mm熱軋板卷均價(jià)5917元/噸�����,較上個(gè)交易日上漲86元/噸�。據本網(wǎng)統計���,節中熱軋鋼廠(chǎng)產(chǎn)量下降4.64萬(wàn)噸�����,廠(chǎng)庫增加7.96萬(wàn)噸�,熱軋板卷社會(huì )庫存周環(huán)比增加3.47萬(wàn)噸��,數據表現尚可�,供給繼續收縮��,周產(chǎn)量降至300萬(wàn)噸以下��,社庫增量不多�,其中主要以華東地區庫存量稍大�����,其他地區表現尚可���。

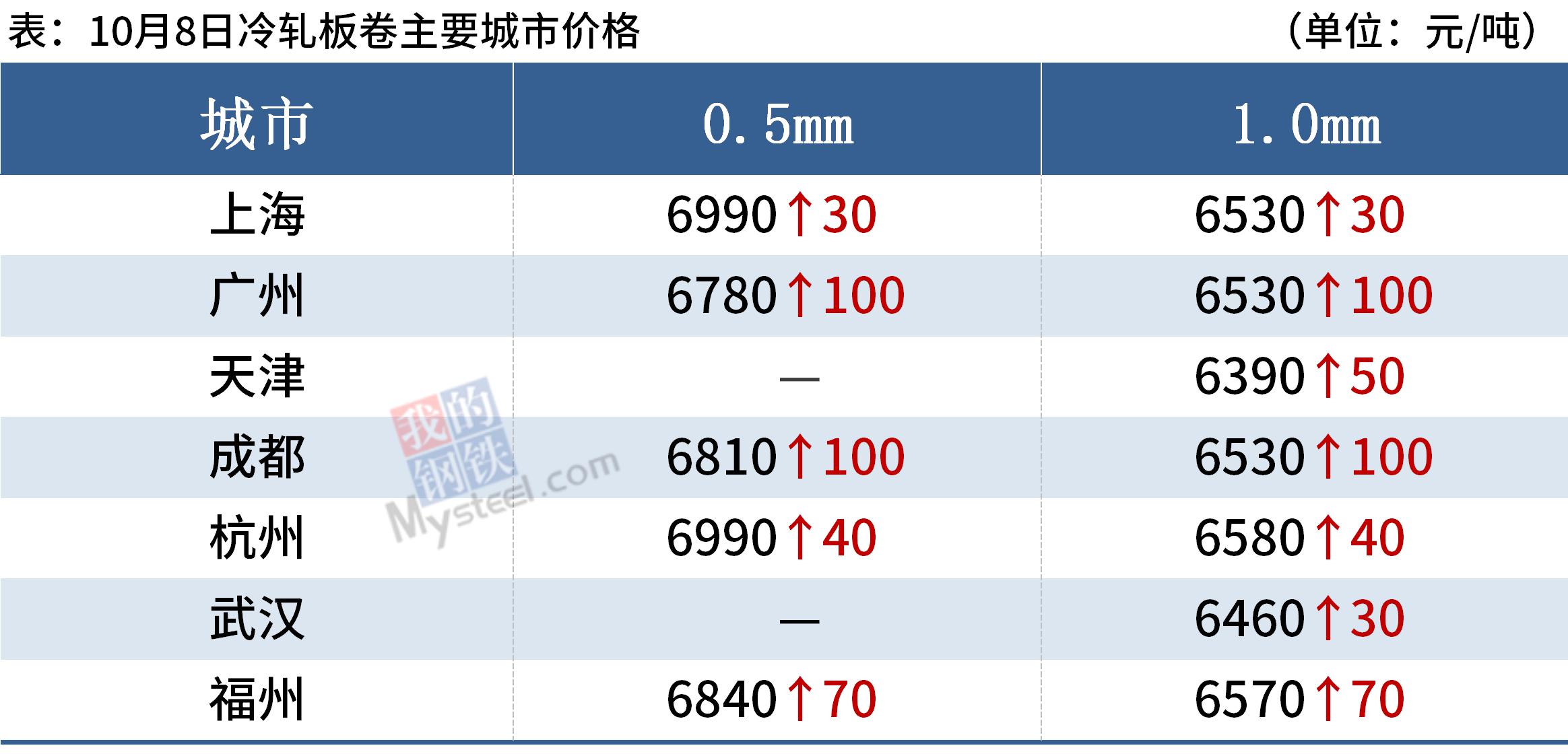

冷軋板卷:10月8日����,全國24個(gè)主要城市1.0mm冷卷均價(jià)6532元/噸����,較上個(gè)交易日上漲47元/噸�����。在熱軋期貨震蕩偏強運行的帶動(dòng)下���,市場(chǎng)信心得到提振�����,活躍度有所上升�。同時(shí)下游制造業(yè)也在慢慢復蘇回升���,逐步釋放需求���,節后首日成交整體表現不錯����。

中厚板:10月8日�����,全國24個(gè)主要城市20mm普板均價(jià)5891元/噸�,較上個(gè)交易日價(jià)格上漲99元/噸�。節后首日貿易商看漲心態(tài)濃厚�,且由于多數貿易商已提前返市����,且近幾日成交表現尚可����,因此報價(jià)也相對堅挺�����。另外由于部分區域由于后續鋼廠(chǎng)協(xié)議量打折及存在檢修預期���,部分商家存在惜售心態(tài)��,其中華南區域表現較為明顯��。資源方面����,受近期市場(chǎng)到貨不多影響���,部分市場(chǎng)已出現規格緊缺�。

原材料現貨市場(chǎng)

進(jìn)口礦:10月8日���,山東地區進(jìn)口鐵礦石現貨市場(chǎng)偏強運行�����。山東主港PB粉報價(jià)875元/噸�����,超特粉報價(jià)570元/噸��。午后市場(chǎng)繼續上行���,貿易商報價(jià)相應上調5-10元/噸����。截止發(fā)稿���,市場(chǎng)部分成交有:日照港:PB粉870/875元/噸成交���,金布巴粉765元/噸成交����,超特粉555元/噸成交�,青島港:超特粉560/565/元/噸成交��。

焦炭:10月8日�����,焦炭市場(chǎng)暫穩運行���。供應方面��,山西受雨水影響���,運力不足�,焦化廠(chǎng)原料采購及出貨運輸受阻���,普遍有累庫現象����,部分焦化廠(chǎng)主動(dòng)限產(chǎn)降庫�。華東地區整體呈現供需兩弱局面�,焦企繼續限產(chǎn)中��,其中江蘇地區焦企出現增產(chǎn)情況����,但焦企整體生產(chǎn)幅度依舊在50%左右��,產(chǎn)量增加有限�;而山東地區維持節前生產(chǎn)水平�,當地焦化企業(yè)開(kāi)工30-40%左右���,供應無(wú)明顯變化��。下游鋼廠(chǎng)受壓減粗鋼產(chǎn)量要求制約��,江蘇�����、山東等多家華東區鋼廠(chǎng)高爐同樣處于停限產(chǎn)中�����,焦炭需求處于低位���,另外部分鋼廠(chǎng)因山西大雨天氣影響�����,焦炭到貨受阻�,庫存小幅下降�����。本周唐山地區主流樣本鋼廠(chǎng)平均鐵水不含稅成本為3910元/噸��,平均鋼坯含稅成本4904元/噸�,周比上調62元/噸����,鋼廠(chǎng)平均毛利潤386元/噸�����,周比上調18元/噸�����。鋼廠(chǎng)利潤有所回調�。短期內焦炭暫穩運行����。

廢鋼:10月8日���,全國45個(gè)主要市場(chǎng)廢鋼平均價(jià)格3343元/噸��,較上一交易日價(jià)格漲11元/噸�����。國慶節日期間能耗雙控的政策有所緩解��,開(kāi)工率有所提高�,部分限產(chǎn)限電鋼企開(kāi)始半班生產(chǎn)���。受目前廢鋼市場(chǎng)資源偏緊����、鋼廠(chǎng)利潤偏高的影響���,節后補庫的需求仍存�����,鋼廠(chǎng)或陸續上調廢鋼采購價(jià)格吸貨����。預計短期內廢鋼市場(chǎng)將繼續保持小幅上漲的態(tài)勢��。

鋼市供需情況

供給方面:據Mysteel調研��,本周五大品種鋼材產(chǎn)量895.02萬(wàn)噸�����,周環(huán)比增加35.14萬(wàn)噸�����。其中�,螺紋鋼和線(xiàn)材產(chǎn)量合計395.56萬(wàn)噸��,周環(huán)比增加34.69萬(wàn)噸�����。

需求方面:本周五大品種鋼材表觀(guān)消費量830.51萬(wàn)噸���,周環(huán)比減少164.46萬(wàn)噸�。

庫存方面:本周鋼材總庫存量1850.28萬(wàn)噸��,周環(huán)比增加64.51萬(wàn)噸����。其中�����,鋼廠(chǎng)庫存量521.6萬(wàn)噸�,周環(huán)比增加23.24萬(wàn)噸��;社會(huì )庫存量1328.68萬(wàn)噸��,周環(huán)比增加41.27萬(wàn)噸����。

今年國慶期間鋼材總庫存較節前增加64.51萬(wàn)噸�,明顯低于2020年同期152.49萬(wàn)噸的增量����,2019年同期124.67萬(wàn)噸的增量�����,當前庫存壓力可控��。

國慶期間部分地區鋼廠(chǎng)放松限產(chǎn)�,考慮到國內電力供應仍偏緊�,能耗雙控工作繼續落實(shí)�,后期難以出現大面積復產(chǎn)�。同時(shí)��,伴隨著(zhù)節后需求恢復���,庫存或止升下降�,短期內鋼價(jià)或延續高位運行���。

訂閱號

訂閱號

企業(yè)號

企業(yè)號