12月3日�,國內鋼材市場(chǎng)走勢分化�����,長(cháng)材弱勢下跌��,板材小幅上漲�。唐山普方坯出廠(chǎng)價(jià)下跌10至3580元/噸��。期螺跳水跌破3900�,市場(chǎng)觀(guān)望情緒較濃����,成交受阻����。

3日����,期螺主力收盤(pán)價(jià)3866��,與上一交易日下跌1.23%���,DIF與DEA拐頭向下�,RSI三線(xiàn)指標位于44-53����,向布林帶中軌靠近����。

3日�,全國累計8家鋼廠(chǎng)發(fā)布調價(jià)信息���,累計調整幅度在20-50元/噸��。

鋼材現貨市場(chǎng)

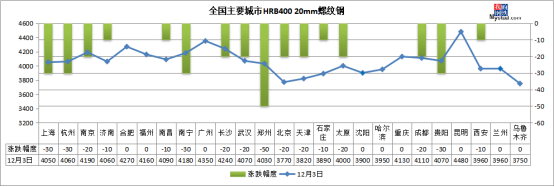

建筑鋼材:12月3日�,全國25個(gè)主要城市20mm三級螺紋鋼均價(jià)4062元/噸���,較上個(gè)交易下跌14元/噸���。期螺震蕩走弱�,市場(chǎng)觀(guān)望心態(tài)再次加劇���,今日國內建筑鋼材市場(chǎng)價(jià)格再次全面小幅下跌����。從成交來(lái)看��,期現貨價(jià)格走弱影響市場(chǎng)心態(tài)���,多數商家反饋今日投機性需求明顯走弱���,下游采購需求亦有所放緩��。預計短期國內建筑鋼材價(jià)格或繼續偏弱運行�。

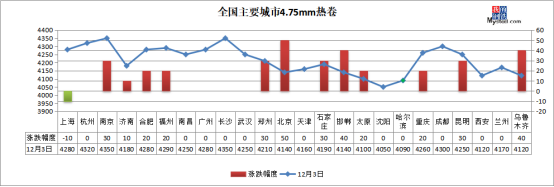

熱軋板卷:12月3日���,全國24個(gè)主要城市4.75mm熱軋板卷均價(jià)4213元/噸��,較上個(gè)交易日上漲13元/噸����。今日黑色商品期貨市場(chǎng)震蕩運行���,現貨市場(chǎng)心態(tài)比較平穩����,商家報價(jià)依舊上漲為主�,低位成交整體尚可��,高位稍顯乏力�。本周鋼廠(chǎng)產(chǎn)量繼續小幅下降�����,廠(chǎng)社庫也均有所下降����,短期市場(chǎng)資源供應壓力不大����,而需求也保持較強的韌性����,商家挺價(jià)意愿仍較強���。不過(guò)隨著(zhù)價(jià)格的持續走高���,市場(chǎng)恐高情緒加重��,商家訂貨積極性不高���,操作上仍以出貨為主�����。綜合來(lái)看�,預計明日熱軋市場(chǎng)價(jià)格仍將維持高位震蕩運行�。

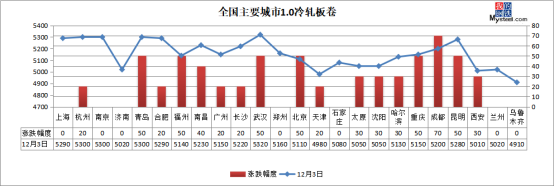

冷軋板卷:12月3日��,全國24個(gè)主要城市1.0mm冷卷均價(jià)5154元/噸�����,較上個(gè)交易日上漲26元/噸���。今日期貨走勢偏弱����,熱卷現貨小幅偏強�����,市場(chǎng)情緒樂(lè )觀(guān)���。從基本面看�����,供需格局緊平衡����,供應端產(chǎn)量增勢不改���;去庫速度尚可�����,但出現分化����,廠(chǎng)庫增加�,社庫延續去庫�。鋼廠(chǎng)方面��,目前大部分鋼廠(chǎng)利潤保持在300元/噸左右水平����,隨著(zhù)建筑材需求放緩�,在需求向好的支撐下�����,后期冷軋產(chǎn)量繼續增加���。綜合來(lái)看��,明日國內冷軋價(jià)格持穩運行��。

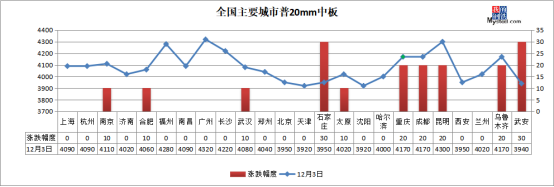

中厚板:12月3日��,全國24個(gè)主要城市20mm普板均價(jià)4078元/噸����,較上個(gè)交易日價(jià)格上漲7元/噸�。今日期貨整體走低�,現貨市場(chǎng)價(jià)格漲勢受阻�,成交一般�����。近期市場(chǎng)整體成交表現不溫不火�����,市場(chǎng)庫存偏低主要在于鋼廠(chǎng)投放量等因素影響�����,因此對于后市商家在操作上較為謹慎�,仍以出貨為主���。綜合來(lái)看���,預計明日中厚板價(jià)格或盤(pán)整運行為主�。

原材料現貨市場(chǎng)

焦炭:3日國內焦炭市場(chǎng)偏強運行�,第八輪提漲范圍逐步擴大����,焦鋼博弈進(jìn)行中����。供應方面���,焦企生產(chǎn)積極性較高���,出貨較為順暢�����,廠(chǎng)內庫存幾無(wú)����。此外�,主產(chǎn)地區去產(chǎn)能政策持續推進(jìn)���,焦炭供應持續趨緊���,部分焦企挺價(jià)意愿強烈���。需求方面��,鋼廠(chǎng)高爐整體生產(chǎn)正常����,考慮部分地區后續有雨雪天氣影響����,采購仍處于較積極的狀態(tài)�����。整體來(lái)看�����,焦化去產(chǎn)能進(jìn)度加快��,新增產(chǎn)能釋放量不及預期�����,焦炭缺口仍存���,加之環(huán)保限產(chǎn)等因素影響���,焦炭供應持續收緊��,短期內對焦價(jià)有一定支撐����,預計焦炭市場(chǎng)將繼續偏強運行�����。

廢鋼:3日廢鋼市場(chǎng)盤(pán)整運行��,調價(jià)鋼廠(chǎng)漲跌互現����,市場(chǎng)心態(tài)一般��,主流鋼廠(chǎng)廢鋼價(jià)格持穩運行�。今日期螺偏弱運行����,廢鋼市場(chǎng)觀(guān)望成材�。近期市場(chǎng)走勢分化���,北方地區因為大雪天氣�����,廢鋼運輸受阻�����,北方市場(chǎng)廢鋼價(jià)格偏強運行��,華東地區廢鋼價(jià)格偏弱運行���。近期鐵礦創(chuàng )新高����,原料端價(jià)格走強���,廢鋼支撐有力�,短期內��,整體廢鋼市場(chǎng)或將穩中有漲����。預計明日廢鋼市場(chǎng)盤(pán)整運行����。

鋼材市場(chǎng)預測

Mysteel數據顯示��,本周建筑鋼材產(chǎn)量小幅增加���,同時(shí)鋼廠(chǎng)庫存增幅擴大而市場(chǎng)庫存降幅收窄��,建筑鋼材表觀(guān)消費量繼續下降�,表明下游工程整體用鋼需求逐步萎縮��。整體來(lái)看�����,進(jìn)入淡季����,下游需求持續下滑���,雖然有成本支撐�,但仍未出止跌信號���。在需求持續放緩及市場(chǎng)心態(tài)趨于謹慎的情況下��,國內建筑鋼材價(jià)格將繼續偏弱運行�����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號